差价合约交易详解:差价合约如何运作

对便捷、高速交易工具的需求彻底重塑了零售金融市场。散户交易者希望立即接触全球资产,而不受传统所有权的限制。消费者行为的这种持续转变对促进这些交易的公司提出了巨大的运营要求。运营商必须部署可靠的技术,确保稳健的流动性,并异常精确地管理风险,才能保持竞争力。

了解这些衍生产品的核心机制不仅仅是交易员的工作。对于企业经营者来说,对这些机制的深刻理解决定了如何建立基础设施、如何执行风险限制以及如何产生收入。掌握正确的技术可确保交易的无缝执行,而错误的操作逻辑则会使公司面临不必要的风险。

什么是差价合约交易及其实际操作方法

差价合约(CFD)是一种金融衍生工具,允许交易者对股票、指数、商品或加密货币等基础资产的价格走势进行投机,而无需实际拥有资产本身。买方和卖方同意交换资产当前价值与合同结束时价值之间的差额。

对于交易者来说,这个过程看似简单明了。他们根据自己对资产价格上涨(做多)或下跌(做空)的判断建仓。平仓时,根据价格差异实现盈利或亏损。

对于运营商来说,机制要复杂得多。在屏幕背后,经营一家成功的差价合约经纪商需要一个企业级的生态系统。当交易者点击 ”买入 ”时,经纪商的基础设施必须立即处理订单,通过自动风险管理协议进行路由,并针对深层次的机构级流动性执行订单。该技术必须以低延迟和高吞吐量同时处理数以千计的此类微型交易。交易平台、客户关系管理(CRM)和流动性提供商之间的无缝集成使经纪商能够保持对交易执行的高度控制,同时提供流畅的用户体验。

差价合约交易的主要特点:杠杆、保证金和卖空

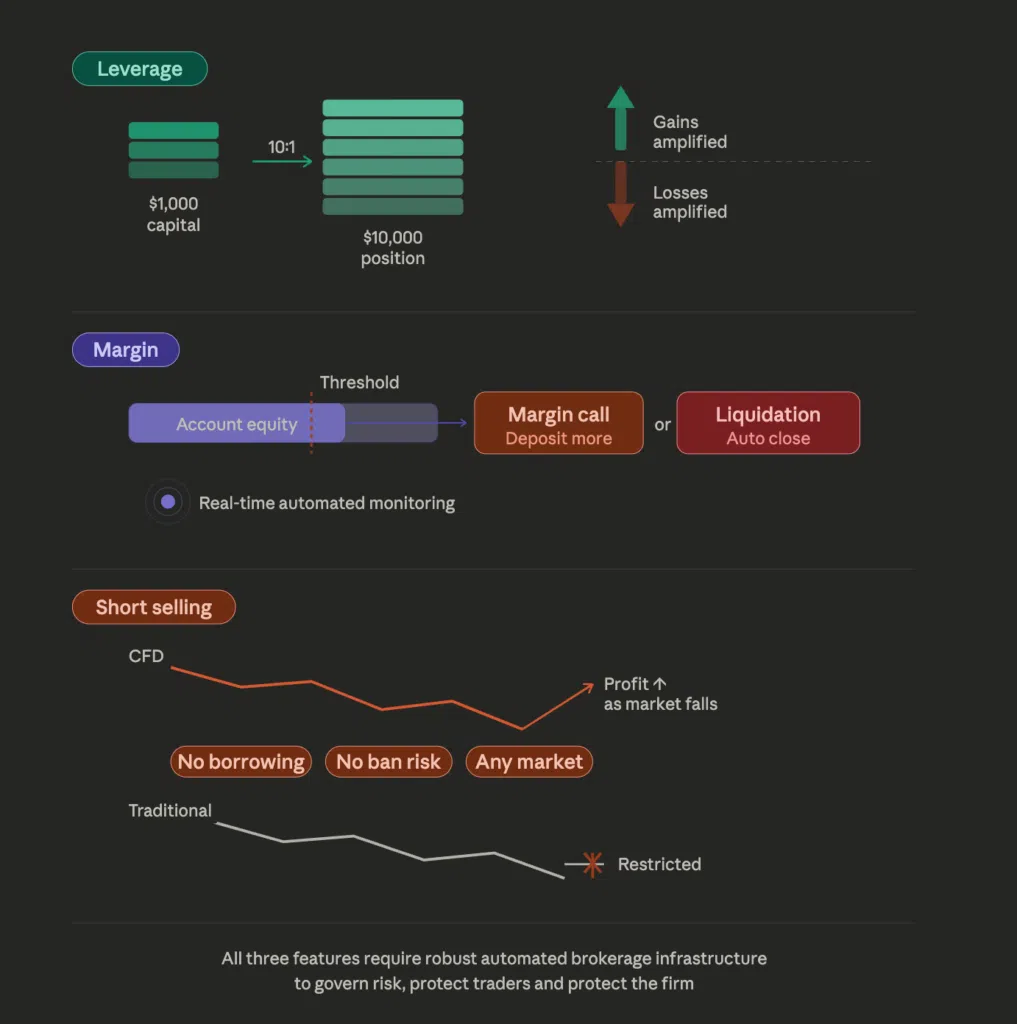

差价合约的吸引力在于其结构的灵活性。三个核心特征决定了产品的性质并推动用户参与,但同时也要求经纪商方面进行严格管理。

杠杆是零售兴趣的主要驱动力。它允许交易者用相对较少的资金建立大额头寸。例如,10:1 的杠杆比率意味着交易者只需花费 1000 美元就可以控制 10000 美元的头寸。虽然这扩大了交易者的潜在收益,但也扩大了潜在损失。

保证金是维持这些杠杆头寸所需的抵押品。经纪商必须利用自动后台系统实时监控保证金水平。如果交易者的账户净值下降到指定阈值以下,系统就会触发自动追加保证金或清算头寸,以降低负余额风险,限制公司的无担保债务风险。根据Investopedia 概述的金融框架,标准保证金要求在很大程度上决定了交易的整体风险状况。

卖空为交易者提供了从下跌的市场中获利的能力。传统资产类别通常对卖空有严格的借贷要求或直接禁止。差价合约减少了很多这种摩擦。由于相关资产从不进行实物交换,经纪商可以在全球市场上提供无摩擦的做空机会,即使在宏观经济低迷时期也能保持较高的交易量。

差价合约交易与传统资产交易:主要区别

传统投资围绕所有权展开。投资者购买公司股票,将其存放在指定账户中,经过数月或数年的时间积累价值。这种模式本质上是僵化的。结算需要数天,卖空受到限制,资本要求也限制了市场参与。

差价合约交易以速度、灵活性和资本效率为基础。由于交易者只是根据价格走势交换合约,因此进入门槛大大降低。

对于经纪运营商来说,这种区别从根本上改变了业务模式。传统的股票经纪人充当托管人,在很大程度上依赖于清算所。差价合约提供商则是流动性促进者。您的技术堆栈必须支持多资产交易,允许用户在同一界面内从外汇对转到全球股票。提供一个集中式平台,让客户可以在几毫秒内执行交易,这就是您的竞争优势所在。

差价合约交易的成本、点差和费用

了解差价合约是如何定价的,对于构建一个有利可图、可持续发展的经纪模式至关重要。与收取固定交易佣金的传统经纪商不同,差价合约提供商主要通过动态定价机制获得收入。

点差是交易者的主要成本,也是经纪商的核心收入来源。它代表资产买入价(卖出价)与卖出价(买入价)之间的差额。严格的点差吸引着高频交易者和算法系统。为了在不侵蚀利润率的情况下提供有竞争力的点差,经纪商必须与汇集全球多家机构定价的顶级流动性提供商建立联系。

隔夜融资费通常称为掉期费,适用于每日市场收盘后仍未平仓的头寸。这些费用反映了持有杠杆头寸的利息成本。传统的传统平台通常依赖于僵化、过时的掉期逻辑。现代经纪商利用先进的管理工具来部署动态掉期设置。这样,操作员就可以根据一周中的特定日期或资产类别配置掉期乘数,优化加密货币等全天候工具的货币化,同时保持对最终用户的透明度。

佣金费用也可能适用,特别是直接市场准入(DMA)模式或特定股票差价合约。直接在交易员的仪表板中实施透明的费用结构可建立信任、提高留存率并降低支持单量。

交易者在交易差价合约前应了解的风险和限制

差价合约的结构性优势本身就蕴含着巨大的风险。市场波动可导致价格在几秒钟内剧烈波动。如果再加上高杠杆,微小的价格变动就可能导致账户资金全部耗尽。

间隙风险是金融市场固有的一种特定限制。如果市场在周五收盘,而周末爆出重大地缘政治新闻,资产价格可能在周一大幅低开或高开。这种缺口绕过了标准止损订单,可能给交易者带来巨大损失。经纪商通过提供担保止损订单或利用复杂的 B-Book 风险管理算法来对冲风险敞口,从而缓解这种情况。

监管合规仍然是最严格的限制。全球金融当局都在执行严格的准则,以保护零售消费者免受过度风险的侵害。例如,英国金融行为监管局(Financial Conduct Authority)不断更新规则和警告,以确保公司在分销和营销这些衍生品方面达到严格的要求。经纪商必须采用能自动适应不同司法管辖区要求的技术,根据用户的地理位置无缝应用正确的杠杆限制和保证金平仓规则。

常见问题解答

简单来说,什么是差价合约交易?

差价合约交易允许个人预测金融资产价格的涨跌,而无需购买该资产本身。如果交易者对市场走向的预测正确,他们就能根据开仓时与平仓时的价差赚取利润。如果市场走势与他们背道而驰,他们就会蒙受损失。

差价合约交易中的杠杆是如何运作的?

杠杆让交易者只需预先存入总交易额的一小部分,就能获得全部市场风险。经纪商实质上是将剩余资金借给交易者。虽然这种结构可以让交易者从微小的价格波动中获得最大的潜在收益,但如果市场向相反的方向波动,这种结构同样会使亏损风险成倍增加。

差价合约交易在不同国家合法吗?

是的,差价合约交易在许多主要金融中心都是合法的,并受到严格监管,包括英国、澳大利亚和欧洲各国。监管机构严格监控杠杆限制、营销行为和保证金要求。但是,由于美国证券交易委员会(SEC)和美国商品期货交易委员会(CFTC)的限制,差价合约在某些司法管辖区,尤其是美国,是完全禁止零售交易者进行交易的。

对于初学者来说,差价合约交易的主要风险是什么?

主要风险来自滥用杠杆,这会迅速加速资本消耗。初学者往往低估了市场波动引发追加保证金的速度。其他风险包括市场快速跳空,即价格跳过止损保护,以及缺乏明确的风险管理策略,导致情绪化或冲动决策。

差价合约交易中如何计算盈利和亏损?

盈利和亏损是用合约总数乘以资产开盘价和收盘价的差额来确定的。例如,如果交易者以 50 美元的价格买入 100 份资产合约,并以 55 美元的价格卖出,则利润为 500 美元(100 份合约 x 5 美元价差),减去经纪商收取的任何适用价差、佣金或隔夜掉期费。

免责声明:

本内容基于多种资料来源,仅供教育之用。不构成金融、法律或投资建议。