La négociation des CFD expliquée : Comment fonctionnent les contrats de différence ?

La demande d’instruments de négociation accessibles et rapides a complètement remodelé les marchés financiers de détail. Ces derniers veulent une exposition immédiate aux actifs mondiaux sans les frictions liées à la propriété traditionnelle. Cette évolution durable du comportement des consommateurs impose des exigences opérationnelles considérables aux entreprises qui facilitent ces transactions. Pour rester compétitifs, les opérateurs doivent déployer une technologie fiable, assurer une liquidité solide et gérer les risques avec une précision exceptionnelle.

Comprendre les mécanismes fondamentaux de ces produits dérivés n’est pas seulement un exercice pour les traders. Pour les opérateurs commerciaux, une compréhension approfondie de ces mécanismes dicte la manière dont l’infrastructure est construite, dont les limites de risque sont appliquées et dont les revenus sont générés. Une bonne technologie garantit une exécution transparente des transactions, tandis qu’une mauvaise logique opérationnelle peut exposer l’entreprise à des risques inutiles.

Qu’est-ce que la négociation de CFD et comment fonctionne-t-elle en pratique ?

Un contrat de différence (CFD) est un produit financier dérivé qui permet aux traders de spéculer sur les mouvements de prix des actifs sous-jacents, tels que les actions, les indices, les matières premières ou les crypto-monnaies, sans posséder l’actif lui-même. L’acheteur et le vendeur conviennent d’échanger la différence entre la valeur actuelle d’un actif et sa valeur à la fin du contrat.

Pour le trader, le processus semble simple. Il ouvre une position selon qu’il pense que le prix d’un actif va augmenter (position longue) ou diminuer (position courte). Lorsque la position est clôturée, le profit ou la perte est réalisé sur la base de la différence de prix.

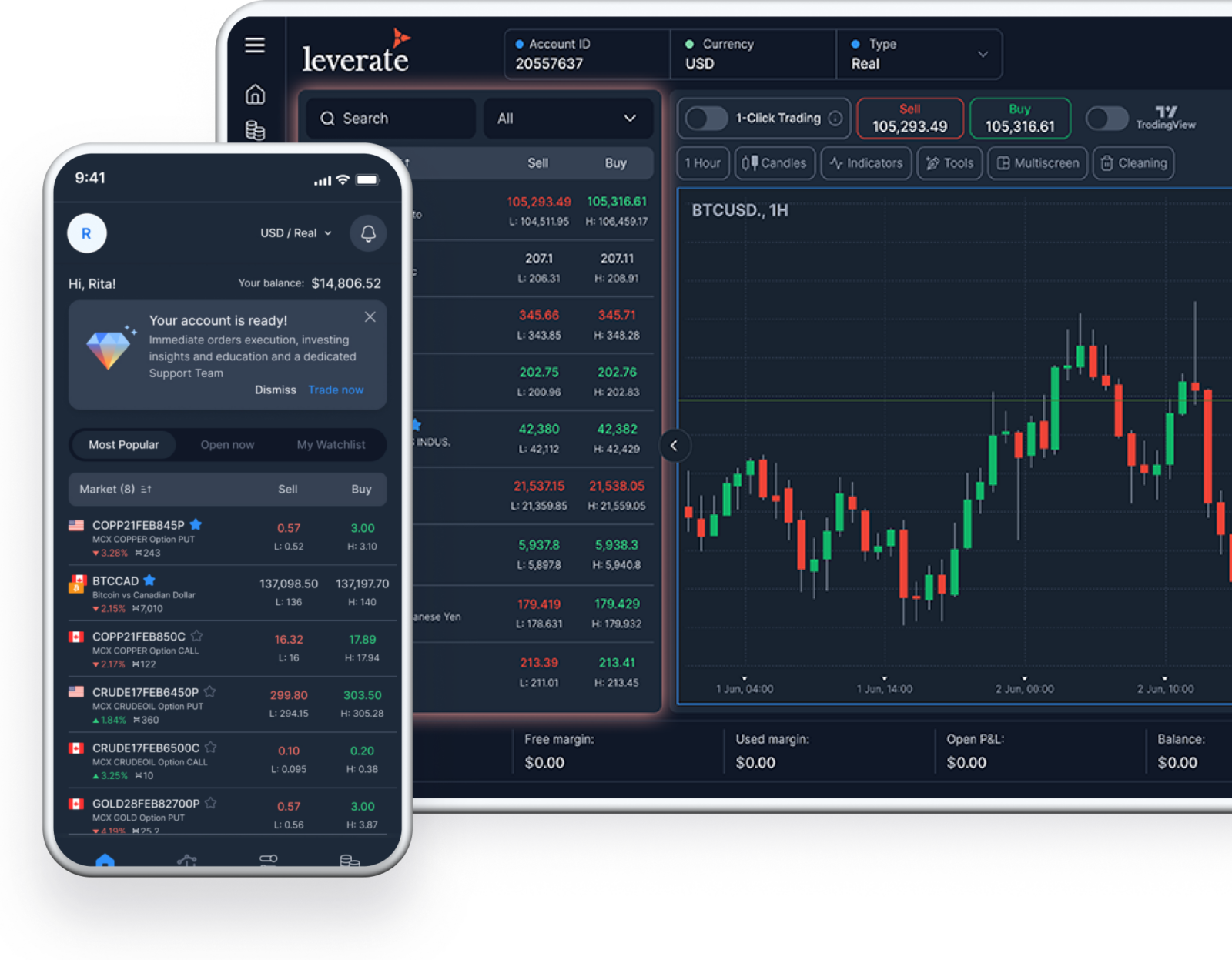

Pour les opérateurs, les mécanismes sont beaucoup plus complexes. Derrière l’écran, l’exploitation d’une société de courtage de CFD nécessite un écosystème de niveau professionnel. Lorsqu’un trader clique sur »acheter », l’infrastructure du courtier doit instantanément traiter l’ordre, le faire passer par un protocole automatisé de gestion des risques et l’exécuter contre des liquidités profondes de qualité institutionnelle. La technologie doit gérer simultanément des milliers de micro-transactions avec une faible latence et un débit élevé. L’intégration transparente entre la plateforme de négociation, le CRM et le fournisseur de liquidités permet à la société de courtage de maintenir un niveau élevé de contrôle sur l’exécution des transactions tout en offrant une expérience fluide à l’utilisateur.

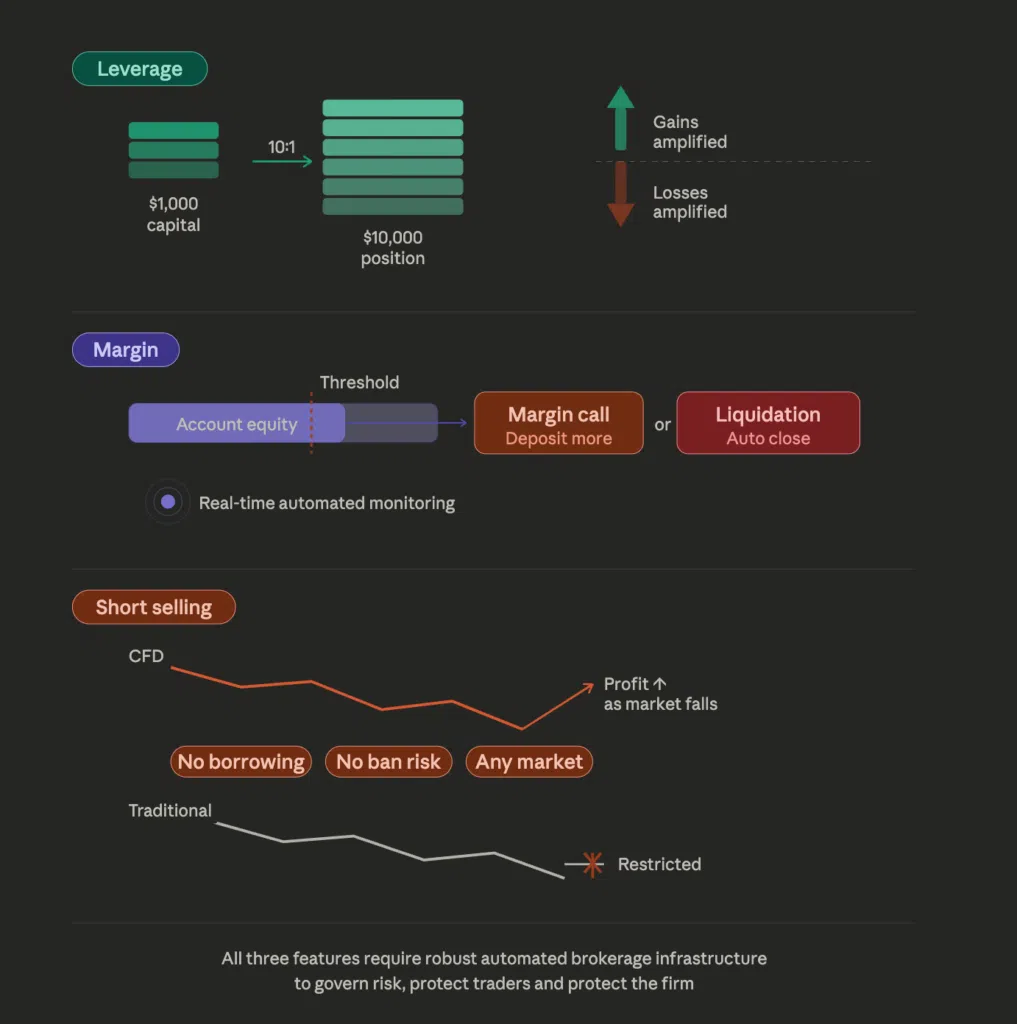

Principales caractéristiques de la négociation des CFD : Effet de levier, marge et vente à découvert

L’attrait des CFD réside dans leur flexibilité structurelle. Trois caractéristiques essentielles définissent le produit et stimulent l’engagement des utilisateurs, mais elles exigent également une gouvernance stricte de la part des courtiers.

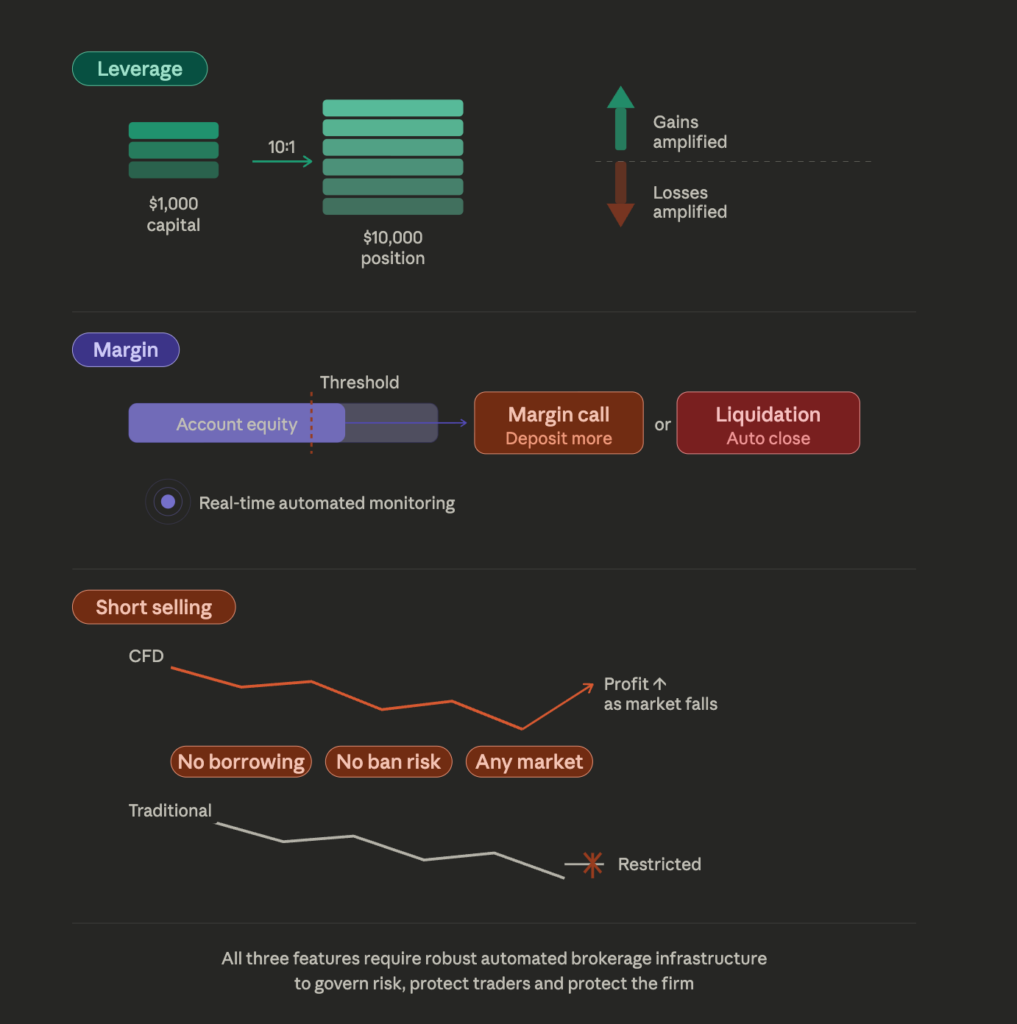

L’effet de levier est le principal moteur de l’intérêt des particuliers. Il permet aux traders d’ouvrir des positions importantes avec un capital relativement faible. Par exemple, un ratio d’effet de levier de 10:1 signifie qu’un trader peut contrôler une position de 10 000 dollars avec seulement 1 000 dollars. Bien que cela augmente le rendement potentiel pour le trader, cela amplifie également les pertes potentielles.

La marge est la garantie nécessaire pour maintenir ces positions à effet de levier. Les maisons de courtage doivent utiliser des systèmes automatisés de back-office pour surveiller les niveaux de marge en temps réel. Si les fonds propres du compte d’un trader tombent en dessous d’un certain seuil, le système est conçu pour déclencher un appel de marge automatique ou liquider des positions afin de réduire le risque de soldes négatifs et de limiter l’exposition de l’entreprise à des engagements non garantis. Selon le cadre financier décrit par Investopedia, les exigences de marge standard déterminent fortement le profil de risque global de la transaction.

La vente à découvert permet aux opérateurs de profiter de la baisse des marchés. Les classes d’actifs traditionnelles imposent souvent des conditions d’emprunt strictes ou interdisent carrément la vente à découvert. Les CFD réduisent considérablement ces contraintes. Comme l’actif sous-jacent n’est jamais échangé physiquement, les sociétés de courtage peuvent offrir des possibilités de vente à découvert sans friction sur les marchés mondiaux, ce qui permet de maintenir des volumes d’échanges élevés même en période de ralentissement macroéconomique.

Négociation de CFD et négociation d’actifs traditionnels : Principales différences

L’investissement traditionnel s’articule autour de la propriété. Un investisseur achète des actions d’une société, les conserve sur un compte désigné et accumule de la valeur au fil des mois ou des années. Ce modèle est intrinsèquement rigide. Les règlements prennent des jours, les ventes à découvert sont restreintes et les exigences en matière de capital limitent la participation au marché.

La négociation des CFD repose sur la rapidité, la flexibilité et l’efficacité du capital. Comme les traders ne font qu’échanger des contrats en fonction de l’évolution des prix, les barrières à l’entrée sont considérablement réduites.

Pour les opérateurs de courtage, cette distinction modifie fondamentalement le modèle d’entreprise. Les courtiers en valeurs mobilières traditionnels jouent le rôle de dépositaires et dépendent fortement des chambres de compensation. Les fournisseurs de CFD jouent le rôle de facilitateurs de liquidité. Votre pile technologique doit prendre en charge le trading multi-actifs, permettant aux utilisateurs de passer des paires de devises aux actions mondiales au sein de la même interface. La fourniture d’une plateforme centralisée où les clients peuvent exécuter des transactions en quelques millisecondes définit votre avantage concurrentiel.

Coûts, spreads et frais liés à la négociation des CFD

Il est essentiel de comprendre comment les CFD sont tarifés pour structurer un modèle de courtage rentable et durable. Contrairement aux courtiers traditionnels qui facturent des commissions fixes par transaction, les fournisseurs de CFD génèrent principalement des revenus grâce à des mécanismes de tarification dynamiques.

Le spread est le principal coût pour le trader et le principal moteur de revenus pour le courtier. Il représente la différence entre le prix d’achat (ask) et le prix de vente (bid) de l’actif. Les spreads serrés attirent les traders à haute fréquence et les systèmes algorithmiques. Pour offrir des écarts compétitifs sans éroder les marges bénéficiaires, les courtiers doivent se connecter à des fournisseurs de liquidités de premier plan qui regroupent les prix de plusieurs institutions mondiales.

Les frais de financement au jour le jour, communément appelés swaps, s’appliquent aux positions maintenues ouvertes après la clôture quotidienne du marché. Ces frais reflètent le coût des intérêts liés à la détention d’une position à effet de levier. Les plateformes traditionnelles s’appuient souvent sur une logique de swap rigide et obsolète. Les sociétés de courtage modernes utilisent des outils administratifs avancés pour déployer des paramètres de swap dynamiques. Cela permet aux opérateurs de configurer les multiplicateurs de swap en fonction du jour de la semaine ou de la classe d’actifs, optimisant ainsi la monétisation pour les instruments disponibles 24 heures sur 24 et 7 jours sur 7, comme les crypto-monnaies, tout en maintenant la transparence pour l’utilisateur final.

Des frais de commission peuvent également s’appliquer, en particulier pour les modèles d’accès direct au marché (DMA) ou les CFD sur actions spécifiques. La mise en place d’une structure de frais transparente directement dans le tableau de bord du trader permet d’instaurer la confiance, d’augmenter la fidélisation et de réduire le volume des tickets d’assistance.

Risques et limites que les traders doivent comprendre avant de négocier des CFDs

Les avantages structurels des CFD comportent intrinsèquement un risque substantiel. La volatilité du marché peut faire fluctuer les prix de façon spectaculaire en quelques secondes. Combinés à un effet de levier élevé, des mouvements de prix mineurs peuvent entraîner l’épuisement total du compte.

Le risque de décalage est une limitation spécifique inhérente aux marchés financiers. Si un marché ferme le vendredi et que des nouvelles géopolitiques importantes sont annoncées pendant le week-end, le prix de l’actif peut ouvrir à la hausse ou à la baisse le lundi. Cet écart ne tient pas compte des ordres stop-loss habituels, ce qui peut entraîner des pertes importantes pour les traders. Les courtiers atténuent ce phénomène en proposant des ordres stop-loss garantis ou en utilisant des algorithmes sophistiqués de gestion du risque B-Book pour couvrir l’exposition.

Le respect de la réglementation reste la limite la plus rigoureuse. Les autorités financières du monde entier appliquent des lignes directrices strictes pour protéger les consommateurs de détail contre les risques excessifs. Par exemple, la Financial Conduct Authority du Royaume-Uni met régulièrement à jour les règles et les avertissements pour s’assurer que les entreprises répondent à des attentes strictes en ce qui concerne la distribution et la commercialisation de ces produits dérivés. Les sociétés de courtage doivent mettre en œuvre une technologie qui s’adapte automatiquement aux différentes exigences juridictionnelles, en appliquant de manière transparente les limites d’effet de levier et les règles de liquidation des marges en fonction de la situation géographique de l’utilisateur.

Foire aux questions

Qu’est-ce que la négociation de CFD en termes simples ?

Les CFD permettent aux particuliers de prédire si le prix d’un actif financier augmentera ou diminuera sans acheter l’actif lui-même. Si le trader prédit correctement la direction du marché, il réalise un bénéfice basé sur la différence de prix entre le moment où le contrat a été ouvert et le moment où il a été fermé. Si le marché évolue en sens inverse, il subit une perte.

Comment fonctionne l’effet de levier dans les opérations sur CFD ?

L’effet de levier permet aux traders de s’exposer pleinement au marché tout en ne déposant à l’avance qu’une fraction de la valeur totale de la transaction. Le courtier prête essentiellement le reste du capital à l’opérateur. Si cette structure permet aux traders de maximiser les gains potentiels liés à de faibles mouvements de prix, elle multiplie également le risque de perte si le marché évolue dans la direction opposée.

Le trading de CFD est-il légal et réglementé dans différents pays ?

Oui, le trading de CFD est légal et fortement réglementé dans de nombreux centres financiers importants, notamment au Royaume-Uni, en Australie et dans plusieurs pays européens. Les organismes de réglementation contrôlent strictement les limites de l’effet de levier, les pratiques commerciales et les exigences en matière de marge. Toutefois, les CFD sont carrément interdits aux particuliers dans certaines juridictions, notamment aux États-Unis, en raison des restrictions imposées par la SEC et la CFTC.

Quels sont les principaux risques liés à la négociation de CFD pour les débutants ?

Le principal risque réside dans l’utilisation abusive de l’effet de levier, qui peut accélérer l’épuisement du capital. Les débutants sous-estiment souvent la rapidité avec laquelle la volatilité des marchés peut déclencher des appels de marge. Parmi les autres risques, on peut citer l’effondrement rapide des marchés, lorsque les prix dépassent les protections de type »stop-loss », et l’absence de stratégies claires de gestion des risques, qui se traduit par des prises de décision émotionnelles ou impulsives.

Comment les profits et les pertes sont-ils calculés dans le cadre de la négociation de CFD ?

Les profits et les pertes sont déterminés en multipliant le nombre total de contrats par la différence entre le prix d’ouverture et le prix de clôture de l’actif. Par exemple, si un trader achète 100 contrats d’un actif à 50 dollars et les vend à 55 dollars, le bénéfice est de 500 dollars (100 contrats x 5 dollars de différence de prix), moins les éventuels écarts, commissions ou frais de swap au jour le jour facturés par le courtier.

Clause de non-responsabilité :

Ce contenu est basé sur de multiples sources et est fourni à des fins éducatives uniquement. Il ne constitue pas un conseil financier, juridique ou d’investissement.