CFD Ticareti Açıklandı: Fark Sözleşmeleri Nasıl Çalışır?

Erişilebilir, yüksek hızlı alım satım araçlarına yönelik talep, perakende finans piyasalarını tamamen yeniden şekillendirmiştir. Perakende tüccarlar, geleneksel sahiplik sürtünmesi olmadan küresel varlıklara anında maruz kalmak istiyor. Tüketici davranışındaki bu sürekli değişim, bu işlemleri kolaylaştıran firmalara büyük operasyonel talepler getirmektedir. Operatörler rekabetçi kalabilmek için güvenilir teknoloji kullanmalı, sağlam likidite sağlamalı ve riski olağanüstü bir hassasiyetle yönetmelidir.

Bu türev ürünlerin temel mekaniğini anlamak sadece tüccarlar için bir egzersiz değildir. İşletme operatörleri için bu mekanizmaların derinlemesine anlaşılması, altyapının nasıl oluşturulacağını, risk limitlerinin nasıl uygulanacağını ve gelirin nasıl elde edileceğini belirler. Teknolojiyi doğru kullanmak ticaretin sorunsuz bir şekilde yürütülmesini sağlarken, operasyonel mantığı yanlış kullanmak bir firmayı gereksiz risklere maruz bırakabilir.

CFD Ticareti Nedir ve Uygulamada Nasıl Çalışır?

Fark Sözleşmesi (CFD), yatırımcıların varlığın kendisine sahip olmadan hisse senetleri, endeksler, emtialar veya kripto para birimleri gibi dayanak varlıkların fiyat hareketleri hakkında spekülasyon yapmalarına olanak tanıyan bir finansal türevdir. Alıcı ve satıcı, bir varlığın mevcut değeri ile sözleşme sonundaki değeri arasındaki farkı takas etmeyi kabul eder.

Tüccar için süreç basit görünmektedir. Bir varlığın fiyatının yükseleceğine (uzun) veya düşeceğine (kısa) inandıklarına göre bir pozisyon açarlar. Pozisyon kapatıldığında, fiyat farkına bağlı olarak kar veya zarar gerçekleşir.

Operatörler için mekanik çok daha karmaşıktır. Ekranın arkasında, başarılı bir CFD aracılığı yürütmek kurumsal düzeyde bir ekosistem gerektirir. Bir yatırımcı ”satın al” düğmesine tıkladığında, aracı kurumun altyapısı emri anında işlemeli, otomatik bir risk yönetimi protokolüne yönlendirmeli ve derin, kurumsal düzeyde likiditeye karşı gerçekleştirmelidir. Teknoloji, bu mikro işlemlerin binlercesini aynı anda düşük gecikme süresi ve yüksek verimle gerçekleştirmelidir. İşlem platformu, CRM ve likidite sağlayıcı arasındaki sorunsuz entegrasyon, aracı kurumun sorunsuz bir kullanıcı deneyimi sunarken işlem gerçekleştirme üzerinde yüksek düzeyde kontrol sahibi olmasını sağlar.

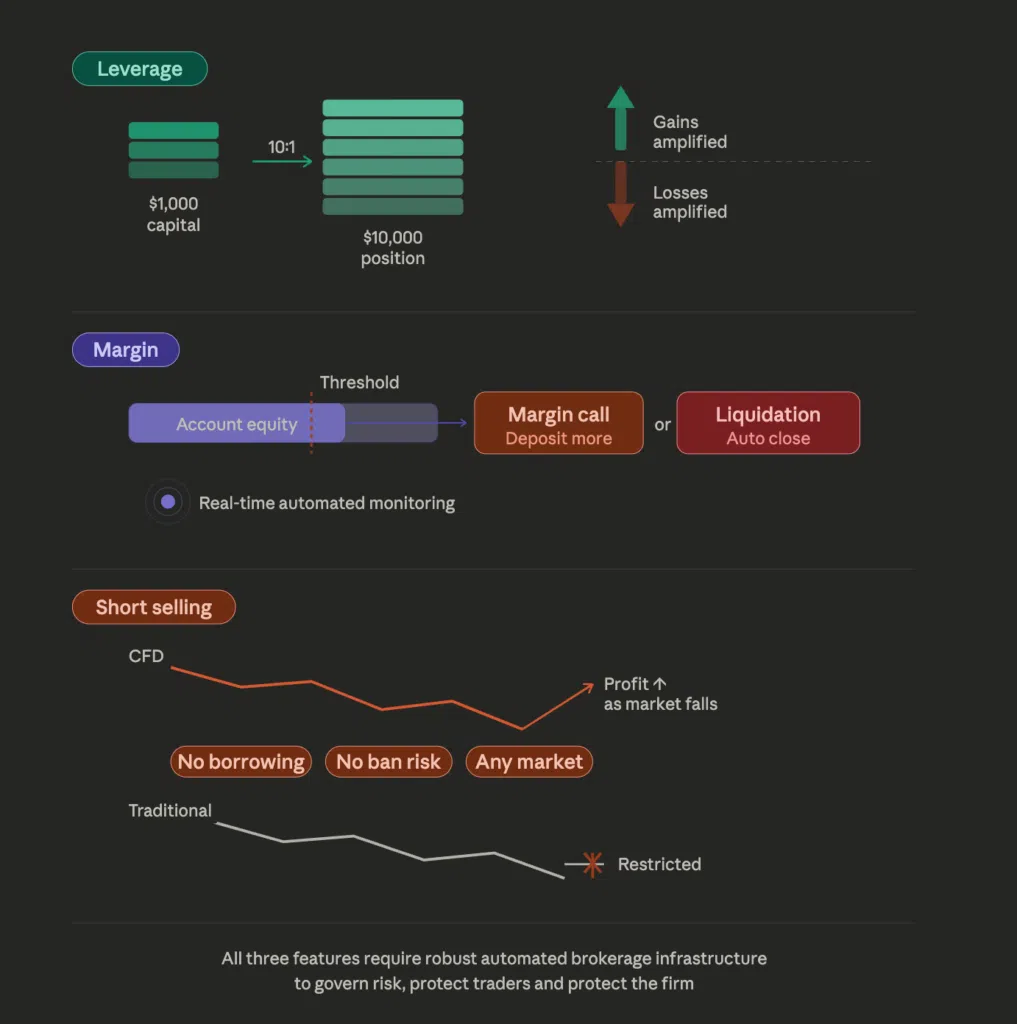

CFD Ticaretinin Temel Özellikleri: Kaldıraç, Marjin ve Açığa Satış

CFD’lerin cazibesi yapısal esnekliklerinde yatmaktadır. Üç temel özellik ürünü tanımlar ve kullanıcı katılımını sağlar, ancak aynı zamanda aracı kurum tarafından sıkı bir yönetim gerektirir.

Kaldıraç, perakende ilgisinin birincil itici gücüdür. Yatırımcıların nispeten küçük miktarda sermaye ile büyük pozisyonlar açmasına olanak tanır. Örneğin, 10:1 kaldıraç oranı, bir yatırımcının 10.000 $’lık bir pozisyonu yalnızca 1.000 $ ile kontrol edebileceği anlamına gelir. Bu, tüccar için potansiyel getirileri artırırken, potansiyel kayıpları da artırır.

Teminat, bu kaldıraçlı pozisyonları korumak için gereken teminat olarak işlev görür. Aracı kurumlar, teminat seviyelerini gerçek zamanlı olarak izlemek için otomatik arka ofis sistemlerini kullanmalıdır. Bir yatırımcının hesap özsermayesi belirli bir eşiğin altına düşerse, sistem, negatif bakiye riskini azaltmak ve firmanın teminatsız yükümlülüklere maruz kalmasını sınırlamak amacıyla otomatik bir teminat çağrısını tetikleyecek veya pozisyonları tasfiye edecek şekilde tasarlanmıştır. Investopedia tarafından özetlenen finansal çerçeveye göre, standart marj gereklilikleri ticaretin genel risk profilini büyük ölçüde belirler.

Açığa satış, yatırımcılara düşen piyasalardan kâr elde etme olanağı sağlar. Geleneksel varlık sınıfları genellikle sıkı ödünç alma gereklilikleri veya açığa satış için açık yasaklar uygular. CFD’ler bu sürtünmenin çoğunu azaltır. Dayanak varlık hiçbir zaman fiziksel olarak takas edilmediğinden, aracı kurumlar küresel piyasalarda sürtünmesiz açığa satış fırsatları sunabilir ve makroekonomik gerileme dönemlerinde bile işlem hacimlerini yüksek tutabilir.

CFD Ticareti ve Geleneksel Varlık Ticareti: Temel Farklılıklar

Geleneksel yatırım, sahiplik etrafında döner. Bir yatırımcı bir şirketten hisse satın alır, bunları belirlenmiş bir hesapta tutar ve aylar veya yıllar boyunca değer biriktirir. Bu model doğası gereği katıdır. İşlemler günler sürer, açığa satış kısıtlanır ve sermaye gereksinimleri piyasa katılımını sınırlar.

CFD ticareti hız, esneklik ve sermaye verimliliği üzerine çalışır. Tüccarlar yalnızca fiyat hareketine dayalı sözleşmeleri değiş tokuş ettiğinden, giriş engelleri önemli ölçüde düşer.

Aracı kurum operatörleri için bu ayrım iş modelini temelden değiştirmektedir. Geleneksel borsacılar emanetçi olarak hareket eder ve büyük ölçüde takas odalarına güvenir. CFD sağlayıcıları likidite kolaylaştırıcıları olarak hareket eder. Teknoloji yığınınız çoklu varlık ticaretini desteklemeli ve kullanıcıların aynı arayüz içinde döviz çiftlerinden küresel hisse senetlerine geçiş yapmasına olanak tanımalıdır. Müşterilerin milisaniyeler içinde işlem yapabileceği merkezi bir platform sağlamak rekabet avantajınızı tanımlar.

CFD Ticaretinde Maliyetler, Spreadler ve Ücretler

CFD’lerin nasıl fiyatlandırıldığını anlamak, kârlı ve sürdürülebilir bir aracılık modeli yapılandırmak için çok önemlidir. İşlem başına sabit komisyon alan geleneksel brokerlerin aksine, CFD sağlayıcıları öncelikle dinamik fiyatlandırma mekanizmaları aracılığıyla gelir elde eder.

Spread, tüccar için birincil maliyet ve broker için temel gelir motorudur. Varlığın alış (ask) fiyatı ile satış (bid) fiyatı arasındaki farkı temsil eder. Sıkı spreadler yüksek frekanslı yatırımcıları ve algoritmik sistemleri cezbeder. Kâr marjlarını aşındırmadan rekabetçi spreadler sunmak için aracı kurumların, birden fazla küresel kurumun fiyatlarını bir araya getiren üst düzey likidite sağlayıcılarına bağlanması gerekir.

Genellikle swap olarak bilinen gecelik fonlama ücretleri, günlük piyasa kapanışından sonra açık tutulan pozisyonlar için geçerlidir. Bu ücretler, kaldıraçlı bir pozisyon tutmanın faiz maliyetini yansıtır. Geleneksel eski platformlar genellikle katı, modası geçmiş takas mantığına dayanır. Modern aracı kurumlar, dinamik takas ayarlarını devreye sokmak için gelişmiş yönetim araçlarından yararlanır. Bu, operatörlerin takas çarpanlarını haftanın belirli bir gününe veya varlık sınıfına göre yapılandırmasına olanak tanıyarak, son kullanıcı için şeffaflığı korurken kripto para birimleri gibi 7/24 enstrümanlar için para kazanmayı optimize eder.

Özellikle Doğrudan Piyasa Erişimi (DMA) modelleri veya belirli hisse senedi CFD’leri için komisyon ücretleri de uygulanabilir. Doğrudan yatırımcının kontrol panelinde şeffaf bir ücret yapısı uygulamak güven oluşturur, elde tutma oranını artırır ve destek talebi hacmini düşürür.

Yatırımcıların CFD Ticareti Yapmadan Önce Anlaması Gereken Riskler ve Sınırlamalar

CFD’lerin yapısal avantajları doğası gereği önemli riskler taşır. Piyasa oynaklığı, fiyatların saniyeler içinde çılgınca dalgalanmasına neden olabilir. Yüksek kaldıraç ile birleştiğinde, küçük fiyat hareketleri hesabın tamamen tükenmesine neden olabilir.

Boşluk riski, finansal piyasalara özgü bir sınırlamadır. Bir piyasa Cuma günü kapanırsa ve hafta sonu önemli jeopolitik haberler patlak verirse, varlığın fiyatı Pazartesi günü önemli ölçüde daha düşük veya daha yüksek açılabilir. Bu boşluk, standart zararı durdur emirlerini atlayarak yatırımcıları potansiyel olarak önemli kayıplarla karşı karşıya bırakır. Brokerler, garantili zarar durdurma emirleri sunarak ya da riskten korunmak için sofistike B-Book risk yönetimi algoritmaları kullanarak bu durumu hafifletir.

Mevzuata uygunluk en katı sınırlama olmaya devam etmektedir. Finansal otoriteler küresel olarak perakende tüketicileri aşırı riskten korumak için katı kurallar uygulamaktadır. Örneğin, Birleşik Krallık Finansal Davranış Otoritesi, firmaların bu türevlerin dağıtımı ve pazarlanmasıyla ilgili katı beklentileri karşılamasını sağlamak için kuralları ve uyarıları sürekli olarak güncellemektedir. Aracı kurumlar, kullanıcının coğrafi konumuna göre doğru kaldıraç limitlerini ve marj kapatma kurallarını sorunsuz bir şekilde uygulayarak, değişen yargı yetkisi gereksinimlerine otomatik olarak uyum sağlayan teknolojiyi uygulamalıdır.

Sıkça Sorulan Sorular

Basit anlamda CFD ticareti nedir?

CFD ticareti, bireylerin bir finansal varlığın fiyatının, varlığın kendisini satın almadan yukarı veya aşağı gideceğini tahmin etmelerine olanak tanır. Tüccar piyasa yönünü doğru tahmin ederse, sözleşmenin açıldığı zaman ile kapatıldığı zaman arasındaki fiyat farkına dayalı olarak kar elde eder. Piyasa aleyhlerine hareket ederse zarar ederler.

CFD ticaretinde kaldıraç nasıl çalışır?

Kaldıraç, yatırımcıların toplam işlem değerinin yalnızca bir kısmını önceden yatırırken tam piyasa riski elde etmelerini sağlar. Aracı, esasen tüccara kalan sermayeyi ödünç verir. Bu yapı, yatırımcıların küçük fiyat hareketlerinden potansiyel kazançlarını en üst düzeye çıkarmalarına olanak tanırken, piyasa ters yönde hareket ederse kayıp riskini de aynı şekilde katlar.

CFD ticareti farklı ülkelerde yasal mı ve düzenleniyor mu?

Evet, CFD ticareti yasaldır ve İngiltere, Avustralya ve çeşitli Avrupa ülkeleri de dahil olmak üzere birçok büyük finans merkezinde yoğun bir şekilde düzenlenmektedir. Düzenleyici kurumlar kaldıraç limitlerini, pazarlama uygulamalarını ve marj gereksinimlerini sıkı bir şekilde izlemektedir. Bununla birlikte, CFD’ler, SEC ve CFTC tarafından getirilen kısıtlamalar nedeniyle, başta Amerika Birleşik Devletleri olmak üzere belirli yargı bölgelerindeki perakende tüccarlar için tamamen yasaklanmıştır.

Yeni başlayanlar için CFD ticaretinin ana riskleri nelerdir?

Birincil risk, sermayenin tükenmesini hızla hızlandırabilen kaldıracın yanlış kullanımından kaynaklanmaktadır. Yeni başlayanlar genellikle değişken piyasaların marj çağrılarını ne kadar hızlı tetikleyebileceğini hafife alırlar. Ek riskler arasında, fiyatların zararı durdurma korumalarını aştığı hızlı piyasa boşlukları ve duygusal veya fevri karar verme ile sonuçlanan net risk yönetimi stratejilerinin eksikliği yer alır.

CFD ticaretinde kar ve zararlar nasıl hesaplanır?

Kâr ve zarar, toplam sözleşme sayısı ile varlığın açılış ve kapanış fiyatı arasındaki farkın çarpılmasıyla belirlenir. Örneğin, bir yatırımcı bir varlığın 100 sözleşmesini 50$’dan satın alır ve 55$’dan satarsa, kar 500$ (100 sözleşme x 5$ fiyat farkı), eksi uygulanabilir spreadler, komisyonlar veya komisyoncu tarafından alınan gecelik takas ücretleridir.

Yasal Uyarı:

Bu içerik birden fazla kaynağa dayanmaktadır ve yalnızca eğitim amaçlıdır. Finansal, yasal veya yatırım tavsiyesi niteliği taşımamaktadır.