Prop Firması Mücadelesi Nedir ve Nasıl Çalışır?

Destekli ticaret sektörü çok az kişinin beklediği bir hızda büyüdü. FinTech Statistics‘e göre, 2020 ve 2024 yılları arasında prop firmalarına yönelik küresel arama ilgisi yaklaşık %607 oranında artmıştır. Ancak katılımdaki artışa rağmen, firmaların tacirleri gerçekte nasıl değerlendirdiğinin ardındaki mekanizma, hem meydan okumaya çalışan tacirler hem de giderek artan bir şekilde bu işletmeleri kuran operatörler tarafından geniş ölçüde yanlış anlaşılmaya devam ediyor. Bir prop firması mücadelesinin ne olduğunu, nasıl işlediğini ve bu mücadeleyi yürüten bir firma için yapısal olarak ne anlama geldiğini anlamak, yüzeysel bir aşinalık meselesi değildir. Değerlendirme temelli bir modeli nasıl oluşturacağınızı, fiyatlandıracağınızı, elinizde tutacağınızı ve nihayetinde bu modelden potansiyel olarak nasıl kâr elde edebileceğinizi belirler.

Prop Firması Mücadelesi Adım Adım Nasıl İşler?

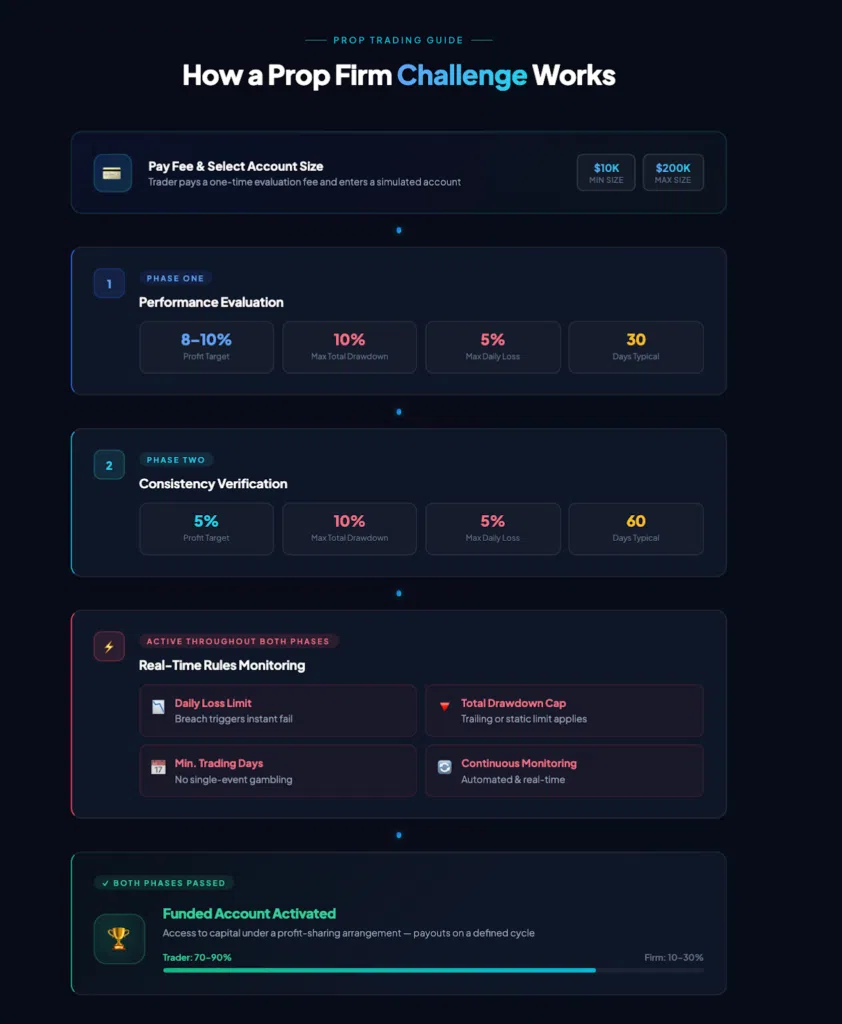

Özünde, bir prop firması mücadelesi nedir? Bir yatırımcının, özel bir yatırım şirketinin kendisine işlem yapması için gerçek sermaye tahsis etmesinden önce tamamlaması gereken yapılandırılmış bir performans değerlendirmesidir. Zorluk, yatırımcının belirli bir zaman dilimi içinde yerine getirmesi gereken tanımlanmış bir dizi parametre, bir kar hedefi, maksimum düşüş limiti, günlük zarar sınırı ve genellikle minimum işlem günü sayısı altında çalışır.

Tipik yapı iki aşamalı olarak çalışır. Aşama 1’de, yatırımcıya belirli bir büyüklükte (genellikle 10.000 ila 200.000 $ arasında değişen) simüle edilmiş bir hesap verilir ve risk eşiklerinden herhangi birini aşmadan tipik olarak% 8 ila% 10 arasında bir kar hedefine ulaşması gerekir. Aşama 2, Aşama 1’de gösterilen tutarlılığı doğrulamak için tasarlanmış, genellikle %5 civarında olan daha düşük bir kâr hedefine sahip bir doğrulama aşamasıdır. İki aşamalı yapı endüstri standardı olmaya devam etse de bazı firmalar artık tek aşamalı veya anında fonlama modelleri sunmaktadır.

Değerlendirme boyunca her işlem gerçek zamanlı olarak izlenir. Yatırımcı günlük zarar limitini (tipik olarak %5) veya toplam düşüş tavanını (tipik olarak %10) aşarsa, o ana kadarki genel hesap performansına bakılmaksızın mücadele başarısız olur. Ölçüm süreklidir ve çoğu yapıda otomatiktir.

Bir tüccar kurallar dahilinde her iki aşamayı da tamamladığında, kendisine finanse edilen bir hesap sunulur, bu da kâr paylaşımı düzenlemesi kapsamında sermayeye erişim anlamına gelir ve genellikle tüccara elde edilen kârın% 70 ila% 90’ını verir.

Prop Firmaları Tüccarları Değerlendirmek İçin Neden Zorlukları Kullanıyor?

Değerlendirme modeli, fonlanan sermayenin işletmeci için gerçek risk taşıması nedeniyle mevcuttur. Bir firma ister işlemlerin canlı piyasalarda gerçekleştirildiği bir A-Defter modeli, ister karşı tarafı tuttuğu bir B-Defter modeli ya da her ikisinin bir karışımını çalıştırsın, sermayeyi disiplinsiz tüccarlara maruz bırakmak operasyonel olarak savunulamaz. Prop firması mücadelesi, firmanın birincil risk filtresi olarak işlev görür.

Bir prop firması meydan okuması temelde ne yapar? Bir yatırımcının kontrollü koşullar altında duygusal veya dürtüsel karar alma süreçlerine geri dönmeden tekrarlanabilir, kurala dayalı bir strateji uygulayıp uygulayamayacağını test eder. Sektör genelindeki başarı oranları, bu standardın ne kadar zorlu olduğunu tutarlı bir şekilde yansıtmaktadır. Çoğu kamuya açık veri kaynağı, değerlendirme geçme oranını %5 ila %10 arasında bir yere yerleştirirken Finance Magnates, destekli alım satım hesaplarının yalnızca yaklaşık %7’sinin bir ödemeye ulaştığını bildirmektedir.

Firmalar için bunun ikincil bir ticari boyutu vardır. Hesap büyüklüğüne bağlı olarak genellikle 50 ila birkaç yüz dolar arasında değişen meydan okuma ücretleri, kâr bölüşümlerinden ayrı bir gelir akışını temsil eder. Katılımcıların büyük çoğunluğu başarısız olup yeniden satın aldığında, meydan okumanın kendisi iş modelinin anlamlı bir parçası haline gelir. Bu nedenle bir değerlendirmenin tasarımı, fiyatlandırması ve kuralları sadece yatırımcıya yönelik kararlar değildir; bunlar doğrudan finansal sonuçları olan iş kararlarıdır.

Prop Firması Mücadelelerinde Ortak Kurallar ve Kısıtlamalar

Kurallar firmalar arasında farklılık gösterse de, prop firması mücadelesinin yapısı birkaç tutarlı parametre etrafında birleşmektedir:

Kar Hedefi: Tüccar, genellikle Aşama 1’de %8-10 ve Aşama 2’de %4-5 olmak üzere tanımlanmış bir yüzde getiriye ulaşmalıdır. Bu bir bonus değildir; zorunlu bir eşiktir.

Maksimum Düşüş: Hesap, başlangıç veya tepe değerinin belirli bir yüzdesinin altına düşemez. Bazı firmalar statik bir düşüş (başlangıç bakiyesinden hesaplanır) kullanırken, diğerleri kar arttıkça ayarlanan bir takip eden düşüş kullanır. Takip eden model çok daha kısıtlayıcıdır ve sık sık beklenmedik diskalifiye kaynağıdır.

Günlük Kayıp Limiti: Genel düşüş sağlam olsa bile, izin verilen tek günlük kaybın (genellikle %5) aşılması, anında meydan okuma başarısızlığıyla sonuçlanır. Bu kural özellikle aşırı tepki alım satımını ve dalgalı seanslar sırasında duygusal karar vermeyi hedefler.

Minimum İşlem Günleri: Birçok zorluk, bir yatırımcının minimum sayıda gün boyunca aktif olmasını gerektirerek, yatırımcıların kar hedeflerine hızlı bir şekilde ulaşmak için tek bir yüksek volatilite olayına kumar oynamasını önler.

Kısıtlanmış Enstrümanlar veya Stratejiler: Firmanın risk modeline bağlı olarak, belirli araçlar, hafta sonları pozisyon tutma veya yüksek etkili olaylar sırasında haber ticareti yasaklanabilir.

Tutarlılık Kuralları: Bazı firmalar, herhangi bir günde kazanılan toplam kârın maksimum yüzdesine bir sınır ekleyerek tek seferlik kumar oynamayı caydırır ve zaman içinde istikrarlı performansı teşvik eder.

Bu parametreleri anlamak isteğe bağlı bir hazırlık değildir; yatırımcıların potansiyel olarak başarısız olmasının birincil nedenidir. Bir kuralı kaçırmak veya takip eden bir düşüşü yanlış okumak, yatırımcının başka türlü kârlı olup olmadığından bağımsız olarak, diskalifiye edilmenin en yaygın nedenleri arasındadır.

Bir Prop Firması Mücadelesini Geçtikten Sonra Ne Olur?

Bir prop firması mücadelesini geçmek, yatırımcıyı finanse edilen hesap aşamasına taşır. Firma, bir kar paylaşımı düzenlemesi kapsamında simüle edilmiş sermayeye erişim sağlar ve tacir aynı kural seti altında, ancak tipik olarak değerlendirmeden biraz daha gevşek düşüş parametreleri ile getiri üretmeye başlar.

Kâr çekme işlemleri, genellikle iki haftada bir veya aylık olmak üzere belirli bir döngüde gerçekleşir. Yatırımcının payı, genellikle %70 ila %90 arasında, ödeme dönemi kapandıktan sonra, hesabın talep sırasında tüm aktif kurallara uygun kalmasına bağlı olarak ödenir.

Yüksek performans gösteren fonlanmış yatırımcılar genellikle ölçeklendirme için uygundur, yani tahsis edilen sermayeleri tutarlı aylık kârlılığa dayalı olarak zaman içinde artar. Bazı firmalar, yapılandırılmış ölçeklendirme planları aracılığıyla 500.000 $ veya daha fazla hesaplara giden yollar sunar, ancak ilerleme koşulları firmaya özgüdür.

Fonlanan hesap uyumluluğunun tek seferlik bir başarı olmadığını belirtmek gerekir. Finanse edilen bir hesapta para çekme limitini aşan bir tacir, sadece meydan okuma ücretini değil, hesabı da kaybeder. Bu değerlendirme sonrası risk yönetimi gerekliliği, başlangıçta fonlanan yatırımcıların önemli bir kısmının ayrıldığı yerdir ve meydan okumanın disiplinli ticarete yaptığı vurgunun neden prosedürel değil de operasyonel olarak temel olduğunun altını çizmektedir.

Leverate’in Beyaz Etiketli Prop Paketi Zorluk Yönetimini Nasıl Yeniden Tanımlıyor?

Bir destek şirketi kuran veya ölçeklendiren operatörler için, meydan okuma modeli yalnızca arkasındaki altyapı kadar etkilidir. Kuralları tasarlamak bir görevdir; bunları gerçek zamanlı olarak uygulamak, tüccarların elde tutulmasını yönetmek ve yeniden denemelerin ve sıfırlamaların ticari mekaniğini yönetmek tamamen başka bir konudur.

Leverate’in beyaz etiketli prop paketi bu operasyonel gerçeklik üzerine inşa edilmiştir. Platform, sabit bir meydan okuma şablonu sunmak yerine, prop firması operatörlerine, yapılandırmak için kod gerektirmeyen özel bir Broker Portalı aracılığıyla değerlendirme ortamlarının nasıl oluşturulduğu ve yönetildiği konusunda tam kontrol sağlar.

Firmalar zorluk sınırlamalarını sıfırdan tanımlayabilir: kar hedefleri, düşüş eşikleri, işlem günü gereksinimleri, kısıtlı enstrümanlar ve tutarlılık parametrelerinin tümü portal içinde yapılandırılabilir. Bu, bir firmanın sektör varsayılanlarıyla kısıtlanmadığı anlamına gelir; kendi özel risk modelini, müşteri demografisini veya piyasa konumlandırmasını yansıtan zorluk yapıları oluşturabilir.

Leverate’in destek paketindeki iki özellik, elde tutma ve gelir açısından özellikle önemlidir. Challenge Keeper aracı, firmaların tüccarlara yaklaştıklarında ancak henüz zaman sınırını aşmadıklarında aktif bir meydan okumayı uzatma seçeneği sunmalarını ve böylece neredeyse başarısız olan bir müşteriyi kaybedilen bir müşteri yerine devam eden bir etkileşime dönüştürmelerini sağlar. Challenge Retry işlevi, firmaların yapılandırılmış ikinci denemeler sunmasını sağlayarak tüccarın ayrılmasını azaltır ve meydan okuma yaşam döngüsü içinde potansiyel bir ek gelir temas noktası oluşturur.

Platform, meydan okuma mekaniğinin ötesinde, tümü firmanın kendi markası altında çalışan gerçek zamanlı bir tüccar gösterge tablosu, liderlik tablosu işlevi ve finanse edilen tüccar kilometre taşlarını işaretlemek için bir sertifika özelliği içerir. Tüm altyapı, yatırımcının gördüğü her arayüzün, kayıt, gösterge paneli, meydan okuma takibi, ödeme talepleri, Leverate’in değil firmanın kimliğini taşıdığı anlamına gelir.

Sonuç, sıfırdan inşa etmenin teknik yükü olmadan, bir operatörün gerçekten kendi olarak adlandırabileceği bir prop firması ortamıdır. Firmalar 10 ila 14 gün gibi kısa bir sürede canlıya geçebilir (her bir duruma bağlı olarak).

Son

Pratik anlamda bir destek firması mücadelesi nedir? Bir destek şirketinin sermayesini koruduğu, tutarlı yatırımcıları filtrelediği ve aynı süreç içinde gelir elde ettiği mekanizmadır. Kurallar keyfi değildir; kurumsal risk yönetiminin disiplin gerekliliklerini yansıtırlar ve yapı altında performans gösteren tüccarları göstermeyenlerden ayırmak için vardırlar.

Tüccarlar için bu zorluk, kişisel sermaye riski engelini ortadan kaldıran fonlanmış sermayeye giden tanımlanmış bir yolu temsil etmektedir. Operatörler için ise hem bir risk kontrol sistemini hem de akıllıca tasarlandığı takdirde öngörülebilir gelir mekaniğine sahip bir ticari modeli temsil etmektedir.

İyi yönetilen prop firmalarını diğerlerinden ayıran şey nadiren kuralların kendisidir; bu kuralların arkasındaki altyapı, yapılandırılabilirlik ve elde tutma araçlarıdır. Değerlendirme tasarımını doğru yapmak önemlidir. Bunu kendi markanız altında güvenilir bir şekilde, geniş ölçekte yönetecek teknolojiyi elde etmek, operasyonel farkın yaratıldığı yerdir.

Prop firması zorlukları hakkında daha fazla bilgi edinmek veya kendi beyaz etiketli prop firmanızı kurmak için bugün Leverate ile iletişime geçin.

SSS

Bir prop firması gerçek ticarete mi meydan okuyor yoksa sadece bir simülasyon mu?

Çoğu durumda, meydan okuma aşaması simüle edilmiş bir hesap üzerinde çalışır, yani sermaye canlı değildir ve işlemler gerçek piyasalarda gerçekleştirilmez. Koşullar spreadler, emir gerçekleştirme hızı ve piyasa verileri açısından canlı ticareti yansıtır, ancak temel sermaye sanaldır. Bir yatırımcı fonlanmış bir hesaba geçtiğinde, uygulama modeli firmaya bağlıdır: bazıları A-Book (canlı piyasa uygulaması), bazıları B-Book (dahili) ve diğerleri hibrit bir yaklaşım kullanır. Yatırımcılar, fonlanan hesap işlemlerinin gerçek piyasalarda gerçekleştiğini varsaymadan önce uygulama modelini doğrulamalıdır.

İlk denemede bir prop firması yarışmasını geçmek ne kadar zor?

İstatistiksel olarak zordur. Sektör verileri, perakende destek firmalarında ilk denemeyi geçme oranını sürekli olarak %5 ila %10 arasında göstermektedir. Bunun başlıca nedenleri stratejik başarısızlık değil, çoğu yatırımcının işlevsel yaklaşımları vardır, daha ziyade risk yönetimi hatalarıdır: günlük zarar limitini aşmak, takip eden düşüşü ihlal etmek veya kötü bir seanstan sonra kayıpları kovalamak. Mücadeleyi bir kar maksimizasyonu egzersizi yerine kurallara uyum egzersizi olarak ele alan yatırımcıların geçme olasılığı ölçülebilir şekilde daha yüksektir.

Tüccarların destek firması zorluklarında başarısız olmalarının en yaygın nedenleri nelerdir?

Başlıca nedenler, hem günlük zarar limiti ihlalleri hem de toplam hesap düşüşü ihlalleri olmak üzere düşüş ihlalleri. Bunların ötesinde, en sık görülen diskalifiye edici davranışlar şunlardır: kayıplardan sonra öz sermayeyi hızlı bir şekilde geri kazanmak için aşırı alım satım yapmak, zarar eşiğine göre hesapla orantısız pozisyon boyutlandırması, yüksek volatilite olayları sırasında spreadleri hesaba katmamak ve takip eden zarar mekaniğini yanlış anlamak. Tutarlılık kurallarının geçerli olduğu firmalarda, tek bir seansta orantısız kâr payı elde etmek de birçok yatırımcının göz ardı ettiği diskalifiye edici bir faktördür.

Bir prop firması mücadelesini geçtikten hemen sonra karınızı çekebilir misiniz?

Genellikle, zorluğu geçmek, anında bir ödeme değil, fonlanmış bir hesaba erişim sağlar. Çoğu firma tanımlanmış bir para çekme döngüsüne göre çalışır; ilk ödeme, fonlanan hesapta belirli sayıda işlem gününden sonra (genellikle 14 ila 30 gün) ve hesabın talep sırasında kurallara uygun kalmasına bağlı olarak yapılabilir. Bazı firmalar ayrıca ilk para çekme işlemi onaylanmadan önce asgari bir kâr eşiği talep etmektedir. Yatırımcılar bir itirazda bulunmadan önce fonlanan hesap ödeme koşullarını gözden geçirmelidir çünkü bu koşullar itiraz değerlendirme kurallarından ayrıdır.

Sorumluluk Reddi: Bu içerik birden fazla kaynağa dayanmaktadır ve yalnızca eğitim amaçlıdır. Finansal, yasal veya yatırım tavsiyesi niteliği taşımaz.