Explicación de las operaciones con CFD: Cómo funcionan los Contratos por Diferencia

La demanda de instrumentos de negociación accesibles y de alta velocidad ha reconfigurado por completo los mercados financieros minoristas. Los operadores minoristas quieren una exposición inmediata a activos globales sin la fricción de la propiedad tradicional. Este cambio sostenido en el comportamiento de los consumidores impone enormes exigencias operativas a las empresas que facilitan estas operaciones. Los operadores deben desplegar una tecnología fiable, asegurar una liquidez sólida y gestionar el riesgo con una precisión excepcional para seguir siendo competitivos.

Comprender la mecánica central de estos productos derivados no es sólo un ejercicio para los operadores. Para los operadores comerciales, una comprensión profunda de estos mecanismos dicta cómo se construye la infraestructura, cómo se aplican los límites de riesgo y cómo se generan los ingresos. Acertar con la tecnología garantiza una ejecución fluida de las operaciones, mientras que equivocarse con la lógica operativa puede exponer a una empresa a riesgos innecesarios.

Qué es la negociación con CFD y cómo funciona en la práctica

Un Contrato por Diferencia (CFD) es un derivado financiero que permite a los operadores especular con los movimientos de precios de los activos subyacentes, como acciones, índices, materias primas o criptomonedas, sin poseer realmente el activo en sí. El comprador y el vendedor acuerdan intercambiar la diferencia entre el valor actual de un activo y su valor al final del contrato.

Para el operador, el proceso parece sencillo. Abren una posición basándose en si creen que el precio de un activo subirá (ir en largo) o bajará (ir en corto). Cuando se cierra la posición, se obtiene el beneficio o la pérdida en función de la diferencia de precios.

Para los operadores, la mecánica es mucho más compleja. Detrás de la pantalla, gestionar con éxito un corredor de CFD requiere un ecosistema de nivel empresarial. Cuando un operador hace clic en »comprar», la infraestructura del corredor debe procesar instantáneamente la orden, dirigirla a través de un protocolo automatizado de gestión de riesgos y ejecutarla contra una liquidez profunda de nivel institucional. La tecnología debe gestionar miles de estas microtransacciones simultáneamente con baja latencia y alto rendimiento. La perfecta integración entre la plataforma de negociación, el CRM y el proveedor de liquidez permite a la correduría mantener un alto nivel de control sobre la ejecución de las operaciones, al tiempo que ofrece una experiencia de usuario fluida.

Características principales de la negociación con CFD: Apalancamiento, Margen y Venta en Corto

El atractivo de los CFD reside en su flexibilidad estructural. Tres características básicas definen el producto e impulsan la participación del usuario, pero también requieren una gestión estricta por parte de los intermediarios.

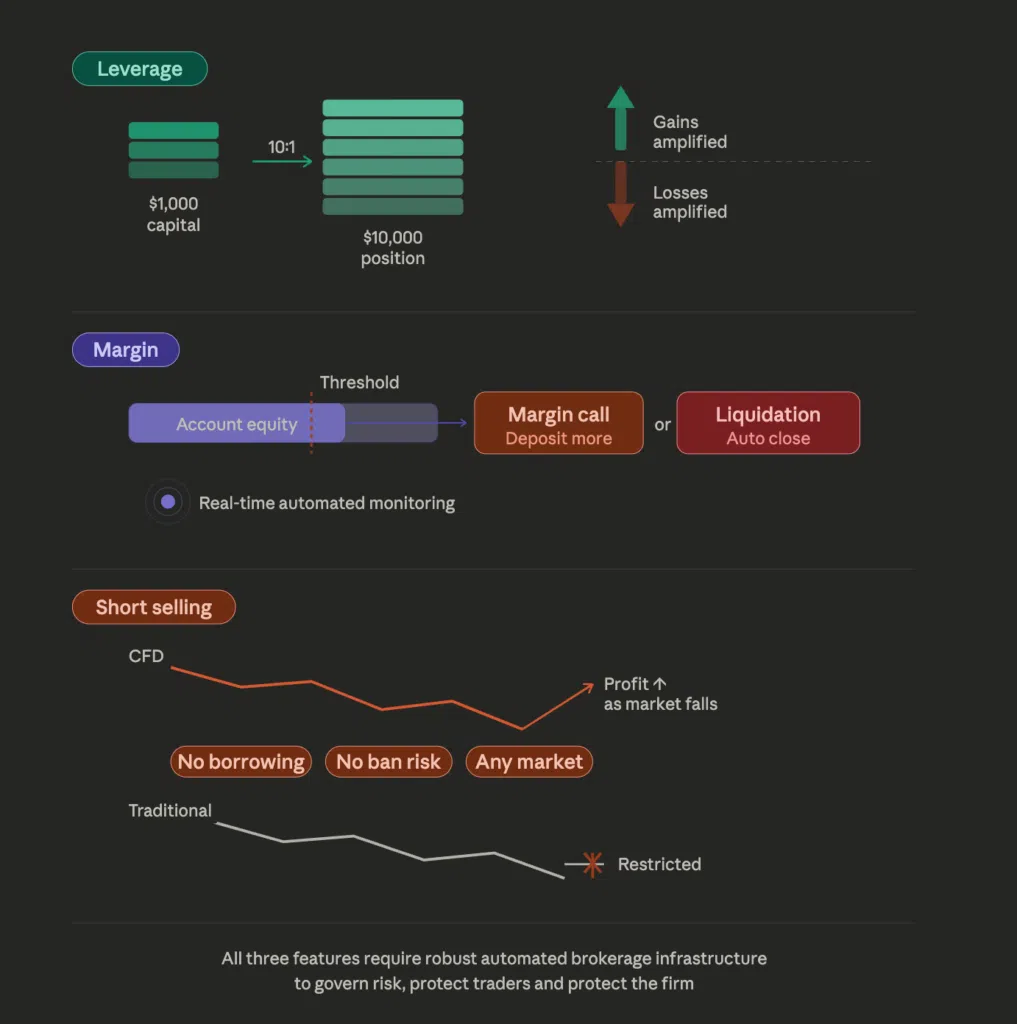

El apalancamiento es el principal motor del interés minorista. Permite a los operadores abrir grandes posiciones con una cantidad de capital relativamente pequeña. Por ejemplo, un ratio de apalancamiento de 10:1 significa que un operador puede controlar una posición de 10.000 $ con sólo 1.000 $. Aunque esto amplifica los beneficios potenciales para el operador, también amplifica las pérdidas potenciales.

El margen actúa como la garantía necesaria para mantener estas posiciones apalancadas. Los corredores deben utilizar sistemas de back-office automatizados para controlar los niveles de margen en tiempo real. Si el capital de la cuenta de un operador cae por debajo de un umbral especificado, el sistema está diseñado para activar una llamada automática al margen o liquidar posiciones en un esfuerzo por reducir el riesgo de saldos negativos y limitar la exposición de la empresa a pasivos no garantizados. Según el marco financiero descrito por Investopedia, los requisitos de margen estándar dictan en gran medida el perfil de riesgo global de la operación.

La venta en corto ofrece a los operadores la posibilidad de beneficiarse de la caída de los mercados. Las clases de activos tradicionales suelen imponer estrictos requisitos de préstamo o prohibiciones absolutas a la venta en corto. Los CFD reducen gran parte de esta fricción. Dado que el activo subyacente nunca se intercambia físicamente, los intermediarios pueden ofrecer oportunidades de venta en corto sin fricciones en todos los mercados mundiales, manteniendo altos los volúmenes de negociación incluso durante las recesiones macroeconómicas.

Operar con CFDs vs Operar con Activos Tradicionales: Principales diferencias

La inversión tradicional gira en torno a la propiedad. Un inversor compra acciones de una empresa, las mantiene en una cuenta designada y acumula valor a lo largo de meses o años. Este modelo es intrínsecamente rígido. Las liquidaciones tardan días, la venta en corto está restringida y los requisitos de capital limitan la participación en el mercado.

La operativa con CFDs se basa en la velocidad, la flexibilidad y la eficiencia del capital. Dado que los operadores se limitan a intercambiar contratos en función del movimiento de los precios, las barreras de entrada disminuyen considerablemente.

Para los operadores bursátiles, esta distinción altera fundamentalmente el modelo de negocio. Los agentes de bolsa tradicionales actúan como custodios y dependen en gran medida de las cámaras de compensación. Los proveedores de CFD actúan como facilitadores de liquidez. Su pila tecnológica debe soportar la negociación multiactivos, permitiendo a los usuarios pasar de pares de divisas a acciones globales dentro de la misma interfaz. Proporcionar una plataforma centralizada en la que los clientes puedan ejecutar operaciones en milisegundos define tu ventaja competitiva.

Costes, márgenes y comisiones en la negociación con CFDs

Entender cómo se fijan los precios de los CFD es esencial para estructurar un modelo de intermediación rentable y sostenible. A diferencia de los corredores tradicionales, que cobran comisiones fijas por operación, los proveedores de CFD generan ingresos principalmente a través de mecanismos dinámicos de fijación de precios.

El diferencial es el principal coste para el operador y el principal motor de ingresos para el corredor. Representa la diferencia entre el precio de compra (ask) y el precio de venta (bid) del activo. Los diferenciales estrechos atraen a los operadores de alta frecuencia y a los sistemas algorítmicos. Para ofrecer diferenciales competitivos sin erosionar los márgenes de beneficio, los intermediarios deben conectarse a proveedores de liquidez de primer nivel que agreguen precios de múltiples instituciones mundiales.

Las comisiones de financiación a un día, comúnmente conocidas como swaps, se aplican a las posiciones que se mantienen abiertas después del cierre diario del mercado. Estas comisiones reflejan el coste de los intereses de mantener una posición apalancada. Las plataformas tradicionales suelen basarse en una lógica de swaps rígida y anticuada. Los corredores modernos utilizan herramientas administrativas avanzadas para desplegar configuraciones dinámicas de swap. Esto permite a los operadores configurar multiplicadores de swap en función del día concreto de la semana o de la clase de activo, optimizando la monetización para instrumentos 24/7 como las criptodivisas, al tiempo que se mantiene la transparencia para el usuario final.

También pueden aplicarse comisiones, sobre todo para los modelos de Acceso Directo al Mercado (DMA) o CFD de renta variable específicos. Implementar una estructura de comisiones transparente directamente en el panel de control del operador genera confianza, aumenta la retención y reduce el volumen de tickets de soporte.

Riesgos y limitaciones que los operadores deben comprender antes de operar con CFDs

Las ventajas estructurales de los CFD conllevan inherentemente un riesgo sustancial. La volatilidad del mercado puede hacer que los precios fluctúen salvajemente en cuestión de segundos. Cuando se combinan con un apalancamiento elevado, los movimientos menores de los precios pueden provocar el agotamiento total de la cuenta.

El riesgo de brecha es una limitación específica inherente a los mercados financieros. Si un mercado cierra un viernes y se producen noticias geopolíticas importantes durante el fin de semana, el precio del activo puede abrir sustancialmente más bajo o más alto el lunes. Esta brecha elude las órdenes estándar de stop-loss, dejando potencialmente a los operadores con pérdidas significativas. Los intermediarios mitigan esta situación ofreciendo órdenes stop-loss garantizadas o utilizando sofisticados algoritmos de gestión del riesgo B-Book para cubrir la exposición.

El cumplimiento normativo sigue siendo la limitación más rigurosa. Las autoridades financieras de todo el mundo aplican directrices estrictas para proteger a los consumidores minoristas de un riesgo excesivo. Por ejemplo, la Autoridad de Conducta Financiera del Reino Unido actualiza constantemente las normas y advertencias para garantizar que las empresas cumplan las estrictas expectativas relativas a la distribución y comercialización de estos derivados. Los intermediarios deben implantar una tecnología que se adapte automáticamente a los distintos requisitos jurisdiccionales, aplicando sin problemas los límites correctos de apalancamiento y las normas de cierre de márgenes en función de la ubicación geográfica del usuario.

Preguntas frecuentes

¿Qué es la negociación con CFD en términos sencillos?

La negociación con CFD permite a los particulares predecir si el precio de un activo financiero subirá o bajará sin comprar el propio activo. Si el operador predice correctamente la dirección del mercado, obtiene un beneficio basado en la diferencia de precio entre el momento en que se abrió el contrato y el momento en que se cerró. Si el mercado se mueve en su contra, incurre en pérdidas.

¿Cómo funciona el apalancamiento en las operaciones con CFD?

El apalancamiento permite a los operadores obtener una exposición total al mercado depositando por adelantado sólo una fracción del valor total de la operación. El corredor presta al operador el capital restante. Aunque esta estructura permite a los operadores maximizar las ganancias potenciales de los pequeños movimientos de los precios, multiplica idénticamente el riesgo de pérdida si el mercado se mueve en la dirección opuesta.

¿Es legal y está regulada la negociación con CFD en diferentes países?

Sí, las operaciones con CFD son legales y están fuertemente reguladas en muchos de los principales centros financieros, como el Reino Unido, Australia y varias naciones europeas. Los organismos reguladores supervisan estrictamente los límites de apalancamiento, las prácticas de comercialización y los requisitos de margen. Sin embargo, los CFD están totalmente prohibidos para los operadores minoristas en determinadas jurisdicciones, sobre todo en Estados Unidos, debido a las restricciones impuestas por la SEC y la CFTC.

¿Cuáles son los principales riesgos de la negociación con CFD para principiantes?

El principal riesgo se deriva del mal uso del apalancamiento, que puede acelerar rápidamente el agotamiento del capital. Los principiantes suelen subestimar la rapidez con la que la volatilidad de los mercados puede provocar ajustes de márgenes. Otros riesgos son el rápido gapping del mercado, en el que los precios saltan más allá de las protecciones de stop-loss, y la falta de estrategias claras de gestión del riesgo, que da lugar a una toma de decisiones emocional o impulsiva.

¿Cómo se calculan las pérdidas y ganancias en las operaciones con CFD?

Los beneficios y las pérdidas se determinan multiplicando el número total de contratos por la diferencia entre el precio de apertura y el de cierre del activo. Por ejemplo, si un operador compra 100 contratos de un activo a 50 $ y los vende a 55 $, el beneficio es de 500 $ (100 contratos x 5 $ de diferencia de precio), menos los diferenciales aplicables, las comisiones o las tasas de swap a un día cobradas por el corredor.

Descargo de responsabilidad:

Este contenido se basa en múltiples fuentes y se facilita únicamente con fines educativos. No constituye asesoramiento financiero, jurídico o de inversión.