البنية التحتية للوسطاء في عام 2026: الركائز الأربع التي تفصل بين الرواد عن البقية

في عام 2026، لن يزدهر في عام 2026 سوى الوسطاء وشركات الدعم التي تتقن فن البنية التحتية المُصممة لهذا الغرض. يتطور السوق بوتيرة لا هوادة فيها، حيث تعمل الأتمتة والمنافسة العالمية والنماذج الجديدة لمشاركة المتداولين على إعادة تعريف ما يتطلبه الأمر للريادة. إذا كنت ترغب في توسيع نطاق عملياتك بسلاسة، والتكيف مع المتطلبات سريعة التغير، وتقديم تجربة عملاء ممتازة باستمرار، فإن الركائز الأربع الموضحة في هذه المقالة غير قابلة للتفاوض. تابع القراءة لتكتشف ليس فقط ما الذي يتغير، ولكن أيضًا مخطط النمو المستقبلي في مشهد سريع التحول.

ويكمن التحدي في أن معظم الوسطاء لا يزالون يعملون على بنية مصممة لعصر مختلف. فقد صُممت الأنظمة عندما كان الامتثال أبسط، وعندما كان المتداولون أقل تعقيدًا، وعندما كانت فكرة إدارة شركة سمسرة إلى جانب شركة وساطة عقود الفروقات تبدو غريبة. لقد انتهى ذلك العصر.

ما يلي ليس قائمة مرجعية للمنتجات. بل هو إطار عمل للتفكير في المجالات التي يتزايد فيها التعقيد التشغيلي، وأين توجد القرارات الحاسمة بالفعل، وما الذي يفصل بين الشركات التي تتوسع وتلك التي تتعثر.

الركيزة الأولى: أتمتة الذكاء الاصطناعي - من العمليات التفاعلية إلى العمليات التنبؤية

كانت الموجة الأولى من أتمتة التكنولوجيا المالية تدور حول التخلص من المهام اليدوية. أما الموجة الثانية، التي تحدث الآن، فتتعلق بالقضاء على الحاجة إلى الحكم البشري في القرارات ذات القيمة المنخفضة بحيث يمكن إعادة توجيه الخبرة نحو القرارات ذات القيمة العالية.

إن حجم هذا التحول كبير. فوفقًا لشركة Grand View Research، قُدرت قيمة سوق منصات التداول العالمية القائمة على الذكاء الاصطناعي بنحو 11.23 مليار دولار في عام 2024، ومن المتوقع أن تصل إلى 33.45 مليار دولار بحلول عام 2030، بمعدل نمو سنوي مركب يبلغ 20% من عام 2025 إلى عام 2030، وفقًا لشركة Statista. إن الآثار العملية بالنسبة للوسطاء ليست تنافسية فحسب، بل هي آثار تشغيلية أيضًا. فالشركات التي لا تقوم بتضمين الذكاء الاصطناعي في تدفقات العمل الأساسية ستواجه بشكل متزايد عائقًا هيكليًا ضد الشركات التي تقوم بذلك.

الفرق بين الأتمتة الأساسية والأنظمة الذكية الحقيقية مهم هنا. تتعامل الأتمتة الأساسية مع طلبات مستندات ”اعرف عميلك” وترسل رسائل بريد إلكتروني مُحفزة. يراقب الذكاء الاصطناعي العميل سلوك المتداولين عبر آلاف الحسابات في وقت واحد، ويحدد حالات الاختراق قبل حدوثها، ويحدد أنماط التدفق الضار قبل أن تصبح مخاطر رأسمالية، ويكيّف رحلات التأهيل في الوقت الفعلي بناءً على سلوك المستخدم.

بالنسبة لوسطاء تداول عقود الفروقات، يعني ذلك أن فرق المخاطر تتوقف عن مكافحة الحرائق وتبدأ في وضع الاستراتيجيات. فبدلاً من الاستجابة لحالات نداء الهامش، تُظهر الأنظمة تركيزات التعرض في وقت مبكر، مما يسمح باستجابات مدروسة بدلاً من الاستجابات الطارئة.

بالنسبة للشركات الممولة، تكون الآثار المترتبة على ذلك أكثر حدة. تعتمد اقتصاديات التحدي على قدرة الشركة على التمييز بين ميزة التداول المشروع واستغلال القواعد. تخلق القواعد الثابتة ثغرات ثابتة. أما الأنظمة التكيفية، وهي الأنظمة التي تتعلم من الأنماط السلوكية عبر جميع المتداولين، فهي تخلق نموذجًا تشغيليًا أكثر مرونة بشكل كبير.

يعمل هذا التحول أيضًا على إعادة تشكيل ما يتوقعه المتداولون من المنصات التي يستخدمونها. أدوات التداول الخوارزمية، التي كانت في يوم من الأيام حكرًا على المكاتب المؤسسية، أصبحت الآن من توقعات متداولي التجزئة الجادين. الوسطاء الذين يستطيعون تقديم قدرات تداول خوارزمية متكاملة، وبناء الإستراتيجيات، والاختبار العكسي، والتنفيذ الآلي في نفس البيئة التي ينشط فيها المتداولون بالفعل، يحتفظون بالمزيد من الشريحة عالية القيمة التي قد تنتقل إلى منصات متخصصة. هذا مجال يكون لقرار البنية التحتية فيه نتيجة مباشرة للإيرادات، وليس مجرد قرار تشغيلي. وقد قامت شركة Leverate بدمج دعم التداول الخوارزمي مباشرةً في نظامها الإيكولوجي لهذا السبب بالضبط، مما يحافظ على المتداولين المتقدمين داخل بيئة الوسيط بدلاً من فقدانهم إلى أدوات مستقلة.

إن السؤال الرئيسي لأي مشغل في عام 2026 ليس ما إذا كان يجب اعتماد أتمتة الذكاء الاصطناعي أم لا، ولكن ما هي القرارات التي يتم تحسينها بالفعل عن طريق الأتمتة وأيها لا يزال يتطلب حكمًا بشريًا. الشركات التي تقوم بهذا التمييز بشكل صحيح تبني خنادق تنافسية. أما الشركات التي تطبق الأتمتة بشكل عشوائي فهي تخلق فئات جديدة من المخاطر التشغيلية.

الركيزة الثانية: قابلية التوسع العالمي - التكلفة الخفية للبنية التحتية المجزأة

فالتوسع سهل التخطيط ومكلف في حال سوء التنفيذ. وأكثر المشغلين الذين يكتشفون ذلك بشكل مؤلم هم أولئك الذين بنوا عمليات محلية قوية وافترضوا أن إضافة منطقة جغرافية جديدة هي مشكلة تسويق في المقام الأول.

ليس كذلك. تخلق المساحة التشغيلية للتوسع العالمي، وطرق الدفع المحلية، والتسعير الخاص بالعملة، وتدفقات ”اعرف عميلك” المناسبة للمنطقة، ومتطلبات الامتثال التي تختلف ليس فقط حسب البلد ولكن حسب الأداة ونوع العميل، تعقيدات مركبة تتعامل معها البنية التحتية المجزأة بشكل سيء.

النتيجة الملموسة هي تسرب التحويل. فالمتداول الممول في أمريكا اللاتينية ومنطقة أمريكا اللاتينية والكاريبي الذي يواجه تدفق دفع لا يدعم طريقة الدفع المفضلة لديه، أو الأسعار المعروضة بعملة غير اللغة الأم، أو وثائق الإعداد بلغة لا يقرأها بطلاقة، يغادر ببساطة. لا يتم تحويل هذا المتداول من خلال تسويق أفضل؛ بل يتم تحويله من خلال بنية تحتية أفضل.

ما تتطلبه قابلية التوسع العالمي في الواقع هو القدرة على تهيئة التجارب المحلية وبوابات الدفع ومنطق التسعير وهياكل التحدي والإفصاحات التنظيمية دون الحاجة إلى إجراء اختبارات هندسية لكل سوق جديدة. يمكن للشركات التي تحقق ذلك أن تختبر مناطق جديدة في أيام بدلاً من أرباع السنين، مما يغير بشكل أساسي طريقة تفكيرها في المخاطر الجغرافية. من بين الشركات الداعمة التي تدير بالفعل خطط تحديات محلية، حيث يرى المتداولون الأسعار بعملتهم وخيارات الدفع ذات الصلة، فإن ارتفاع التحويل كبير، حيث أبلغ بعض المشغلين عن معدلات تحويل أعلى من الخطة تصل إلى ثلاثة أضعاف في الأسواق المستهدفة مقارنةً بالإعداد العالمي الواحد.

الفائدة الأقل وضوحًا هي ما تفعله هذه القدرة في جودة الشراكة. فعندما يعرف الوسيط المعرف أو الشركة التابعة في منطقة جديدة أن عملاءه سيحصلون على تجربة محلية خالية من الاحتكاكات، تتغير محادثة الشراكة من ”هل يمكنك دعم سوقنا؟” إلى ”ما مدى سرعة توسعنا؟

الركيزة الثالثة: البنية المتقدمة للشركات الداعمة - البناء من أجل التأثيرات من الدرجة الثانية والثالثة

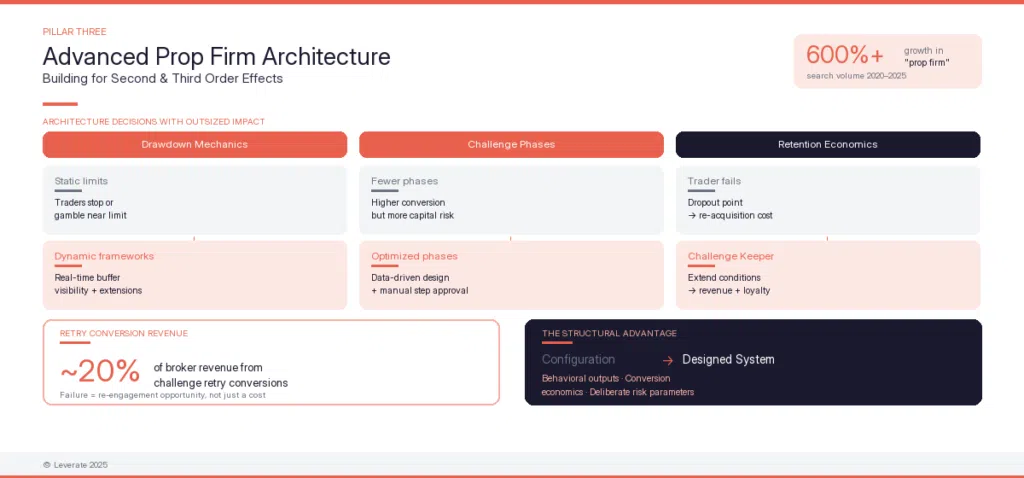

لقد نضج التداول في مجال الملكية بشكل أسرع مما توقعه معظم الناس. فوفقًا لبيانات صناعة PropFirmApp، ارتفع حجم البحث الشهري العالمي لمصطلح ”شركة مملوكة” من 880 في يناير 2020 إلى ما يقرب من 50,000 بحلول أواخر عام 2025، وهو ارتفاع بنسبة تزيد عن 600%، مما يعكس تحولًا جوهريًا في كيفية تفكير المتداولين في كيفية الوصول إلى رأس المال الاستثماري. ولكن النموذج المبكر، الذي كان عبارة عن تحديات بسيطة من خطوتين مع نتائج ثنائية النجاح/الرسوب، أوجد جيلاً من المتداولين الذين فهموا بالضبط كيفية التلاعب بالقواعد الثابتة. فالشركات التي لا تزال تدير مجموعات قواعد ثابتة بحتة تتنافس على السعر، وهو سباق يستحق التجنب.

من أجل الحفاظ على قدرتها التنافسية في سوق اليوم سريع الخطى ودائم التغير، من الضروري أن تتمتع الشركات بقدرات تكيفية للمخاطر. تُعد القدرة على تحليل سلوك المتداولين وإدارته على نطاق واسع عاملاً رئيسيًا في حماية رأس المال والحفاظ على الربحية.

تتمثل إحدى الطرق التي يمكن للشركات من خلالها تطوير قدرات التكيف مع المخاطر في دمج تقنيات الذكاء الاصطناعي والتعلم الآلي في أنظمة التداول الخاصة بها. يمكن أن تساعد هذه التقنيات المتقدمة في تحديد الأنماط والاتجاهات في سلوك المتداولين، مما يسمح بوضع استراتيجيات أكثر فعالية لإدارة المخاطر.

من الجوانب المهمة الأخرى لتطوير قدرات التكيف مع المخاطر هو وجود فريق متنوع بخلفيات ووجهات نظر متنوعة. يمكن أن يساعد هذا التنوع في تحديد المخاطر المحتملة التي قد لا تكون واضحة لجميع أعضاء الفريق، مما يقلل من احتمالية وجود رقابة مكلفة أو نقاط عمياء يمكن أن تؤثر على عمليات الشركة وأدائها.

يفكّر المشغّلون الذين يبنون أعمالاً تجارية يمكن الدفاع عنها في عام 2026 في بنية التحدي بالطريقة التي يفكر بها المهندسون الماليون في تصميم المنتجات: ما هي السلوكيات التي تحفزها هذه البنية، وهل هذه السلوكيات هي التي تخلق قيمة طويلة الأجل لكل من الشركة والمتداول؟

بعض الأمثلة المحددة عن الحالات التي يكون فيها لقرارات الهندسة المعمارية عواقب وخيمة:

آليات السحب. وغالبًا ما تؤدي حدود الخسارة اليومية الثابتة إلى نتيجة عكسية: فالمتداولون الذين يقتربون من الحد الأقصى إما أن يتوقفوا عن التداول تمامًا، مما يقلل من نشاطهم، أو أن يتحملوا مخاطر مركزة إما للتعافي أو الفشل السريع. تعمل أطر التراجع الديناميكي التي توفر رؤية في الوقت الفعلي للحدود المؤقتة المتبقية، وربما تسمح بالتمديدات المشروطة، على تغيير سلوك المتداول بطرق أفضل لاقتصاديات الشركة وأفضل لتطور المتداول.

تصميم مرحلة التحدي. إن عدد المراحل، وشروط التقدم، ودرجة الإشراف اليدوي في كل مرحلة تخلق مفاضلة بين المخاطرة/التحويل التي لم تقم معظم الشركات بتحسينها رسميًا. يعني المزيد من المراحل بشكل عام تحسين جودة المتداول في مرحلة التمويل، ولكن مع ارتفاع نسبة التسرب. المراحل الأقل تحسن التحويل ولكنها تزيد من مخاطر رأس المال. الإجابة الصحيحة هي إجابة خاصة بالشركة والسوق، ويجب أن تكون مستنيرة بالبيانات وليس بالأعراف. الموافقة على الخطوة اليدوية؛ وهي القدرة على إبقاء المتداول في مرحلة معينة للمراجعة البشرية قبل نشر رأس المال، تمنح الشركات أداة تحكم ذات مغزى دون تعطيل تجربة المتداول بشكل كبير عند تنفيذها بشفافية.

اقتصاديات الاستبقاء. توضح معدلات تحويل إعادة محاولة التحديات، التي تمثل حوالي 20% من إيرادات الوسيط، أن فشل التحدي ليس مجرد تكلفة. فمع الهيكلية الصحيحة، إنها فرصة لإعادة المشاركة. تأخذ ميزة ” حافظ التحدي” من Leverate هذا الأمر إلى أبعد من ذلك: عندما يقترب المتداول من الحد الأقصى للخسارة اليومية، يُعرض عليه خيار تمديد شروط التحدي مقابل رسوم، في اللحظة التي تكون فيها نيته في الاستمرار في أعلى مستوياتها. ما كان يمكن أن يكون خلاف ذلك نقطة تسرب يصبح حدثًا يحقق إيرادات وإشارة ولاء. الاقتصاديات أفضل بكثير من إعادة الحصول على نفس المتداول من خلال القنوات المدفوعة.

فالشركات التي تفهم بنية التحدي الخاصة بها كنظام مصمم، مع مخرجات سلوكية مقصودة، واقتصاديات تحويل قابلة للقياس، ومعايير مخاطر مدروسة، تتمتع بميزة هيكلية على تلك التي تتعامل معها كمشكلة تكوينية.

الركيزة الرابعة: النمو الذي يقوده الشركاء - قناة الاستحواذ التي تضاعف

تستمر تكاليف الاستحواذ المباشر في الخدمات المالية في الارتفاع. هذه ليست دورة؛ إنه تحول هيكلي مدفوع بزيادة المنافسة على نفس الجمهور عبر نفس القنوات.

المشغلون الذين أدركوا ذلك في وقت مبكر أعادوا بناء نماذج النمو الخاصة بهم حول الشبكات، وتعريف الوسطاء، والشراكات التابعة والشراكات القائمة على المجتمع المحلي، وآليات الإحالة، التي تتراكم بمرور الوقت بدلاً من أن تتطلب إنفاقاً مستمراً للحفاظ عليها.

التمييز المهم هنا هو بين البنية التحتية للشراكة وبرامج الشراكة. فبرنامج الشراكة عبارة عن هيكل عمولة وجدول بيانات. أما البنية التحتية للشراكة فهي نظام آلي وشفاف يسمح للشركاء بمراقبة أدائهم وفهم أرباحهم في الوقت الحقيقي، والثقة في أن العمولات ستُدفع بدقة وسرعة.

تحدد جودة البنية التحتية جودة الشراكة. فالوسيط المعرف الذي يضطر إلى متابعة التقارير اليدوية وانتظار التسويات يبذل جهداً أقل في إحالة عملاء جدد. أما الوسيط المعرف الذي يتمتع برؤية فورية لدفاتره، ومدفوعات آلية، وتجربة خالية من الاحتكاك لعملائه المحالين يضاعف جهده بمرور الوقت.

بالنسبة للشركات الممولة على وجه التحديد، تمثل برامج الإحالة التي يقودها المتداولون إحدى قنوات الاستحواذ الأعلى جودة المتاحة. فالمتداول الممول الذي يحيل شخصًا ما من شبكته يقدم تأهيلًا ضمنيًا؛ فهو يعرف ما يتطلبه التحدي ويضع مصداقيته وراء الإحالة. يتمحور برنامج Refer & Earn من Leverate حول هذه الآلية: يتلقى المتداولون روابط إحالة شخصية، ولوحة معلومات في الوقت الفعلي تُظهر أرباحهم، ومعالجة المكافآت آليًا، بينما تستفيد الشركات من تكاليف الاستحواذ التي تقل كثيرًا عن القنوات المدفوعة ومعدلات الاحتفاظ التي تكون أعلى بكثير. يأتي التأثير المضاعف من حقيقة أن الإحالات الناجحة غالبًا ما تصبح هي نفسها محالين.

ويتمثل المعنى الاستراتيجي المترتب على ذلك في أن النمو الذي يقوده الشركاء يتطلب الاستثمار في البنية التحتية قبل أن يولد عوائد. فالشركات التي تتعامل مع هذا النوع من الاستثمار كإضافة تميل إلى بناء برامج لا تجذب نوعية الشركاء اللازمين لتوليد حجم أعمال كبير. أما الشركات التي تتعامل معها كقناة أساسية وتستثمر وفقًا لذلك فهي تبني مزايا توزيع يصبح من الصعب تكرارها بشكل متزايد.

نقطة التكامل: لماذا تتكامل الأعمدة مع بعضها البعض

السبب في أن هذه المجالات الأربعة تعمل كركائز بدلاً من المبادرات المستقلة هو أنها تتفاعل فيما بينها. تصبح أتمتة الذكاء الاصطناعي أكثر قيمة عندما تكون مجموعة البيانات التي تعمل بها متسقة عبر بنية تحتية موحدة بدلاً من أن تكون مجزأة بين البائعين. تصبح قابلية التوسع العالمي قابلة للتحقيق عندما تكون بنية التحدي قابلة للتهيئة بدلاً من الترميز الثابت. يصبح النمو الذي يقوده الشركاء مستداماً عندما تكون تجربة العميل التي يرسل الشركاء الأشخاص إليها خالية من الاحتكاك.

يميل المشغلون الذين يتعاملون مع عام 2026 من خلال تحسين مجال واحد بمعزل عن غيره، أو تحسين الذكاء الاصطناعي مع مكتب خلفي مجزأ، أو التوسع العالمي بمنطق التحدي الثابت، إلى أن يجدوا أن المكاسب أقل من المتوقع لأن القيد يتحول إلى مكان آخر.

ويتمثل نهج Leverate في بناء هذه الركائز في نظام بيئي واحد مترابط، ومنصة التداول، وإدارة علاقات العملاء، وبوابة الوسطاء، والسيولة، والبنية التحتية للممولين، بحيث تنتشر التحسينات في أحد المجالات عبر بقية المجالات بدلاً من احتوائها داخلها. هذا التكامل هو ما يسمح لشركة ما بإطلاق تحدٍ محلي في سوق جديدة، مع منطق الموافقة الآلي، بتمويل من متداول محال من قبل شريك، ويتم تتبعه من خلال لوحة تحكم تابعة في الوقت الفعلي، دون أن تكون هذه أربعة مشاريع منفصلة تتطلب أربع محادثات منفصلة مع البائعين.

والسؤال الذي يجدر طرحه الآن هو أي من هذه المجالات الأربعة هو القيد الملزم الحالي لعملك. هذا هو المكان الذي يتمتع فيه الاستثمار التالي بأعلى نفوذ.

الأسئلة المتكررة

كيف يؤثر ”حارس التحدي” على اقتصاديات التحدي؟ يمكن لـ ”حارس التحدي” أن يخلق لحظة تحقيق الدخل في أعلى نقطة مشاركة للمتداولين، عندما يصلون إلى الحد الأقصى ويقررون ما إذا كانوا سيستمرون في التحدي أم لا. من خلال تقديم تمديد مشروط مقابل رسوم، تقوم الشركات بتحويل ما كان يمكن أن يكون تحديًا فاشلاً إلى حدث إضافي لتحقيق الإيرادات. يتم تكوين التسعير لكل خطة في بوابة الوسيط، وتتمثل الفائدة الهيكلية في أن نقاط التسرب تصبح فرصًا لإعادة المشاركة بدلاً من مجرد زبد بسيط.

ما الذي تتطلبه قابلية التوسع العالمي من الناحية الفنية؟ كحد أدنى: تكامل بوابة الدفع القابلة للتهيئة حسب المنطقة، وعرض الخطة الخاصة بالعملة، وتدفقات الإعداد المحلية، والقدرة على وضع قواعد الامتثال حسب الولاية القضائية دون تدخل الهندسة. الاختبار العملي هو ما إذا كان يمكن إطلاق سوق جديدة في أيام بدلاً من أشهر.

ما الذي يميز الذكاء الاصطناعي الوكيل عن الأتمتة الأساسية في هذا السياق؟ تقوم الأتمتة الأساسية بتنفيذ قواعد محددة مسبقًا، وإرسال بريد إلكتروني عند حدوث X. أما الذكاء الاصطناعي العميل فيمكنه التفكير عبر مدخلات متعددة في وقت واحد، وتحديد الأنماط التي لا تتناسب مع القواعد المحددة مسبقًا، واتخاذ إجراءات متعددة الخطوات بناءً على هذا التفكير. في سياق التداول، يكون الفرق ذو الصلة بين النظام الذي ينبه على حالة خرق معروفة مقابل النظام الذي يحدد أنماط المخاطر الناشئة قبل استيفاء شرط الخرق.

كيف يجب على الوسطاء تقييم بنيتهم التحتية الحالية مقابل هذه الركائز؟ تتمثل نقطة البداية الأكثر فائدة في تحديد المواضع التي يتطلب فيها التدخل البشري اليدوي حاليًا للحفاظ على العمليات العادية، وليس التعامل مع الاستثناءات، بل العمليات الروتينية. كل حالة هي إشارة إلى أن الأتمتة لم تصل إلى ذلك المجال بعد، ومؤشر على المكان الذي تتوفر فيه الاستفادة التشغيلية.

إخلاء المسؤولية:

يستند هذا المحتوى إلى مصادر متعددة وهو مقدم لأغراض تعليمية فقط. ولا يشكل نصيحة مالية أو قانونية أو استثمارية.