İşlem Hızının Broker Gelirlerine Etkisi: Kayma, Gecikme ve Performans

Aracılık işlemlerinde birkaç milisaniye, soyut bir kavram değildir. Bu, bir işlemin müşterinin beklediği fiyattan gerçekleşmesi ile daha kötü bir fiyattan gerçekleşmesi arasındaki farktır; bu fark, günde binlerce emir üzerinden değerlendirildiğinde, önemli bir mali ve itibar kaybına yol açar. İşlem hızı, standart raporlamalarda genellikle görünmeyen ancak müşteri davranışlarında, şikayet hacminde ve yüksek değerli hesapların işlem kalıplarında kendini gösteren şekillerde aracı kurumların gelirini etkiler.

Çoğu broker, kayma kavramını teorik olarak anlar. Ancak, altyapılarının hangi noktasında gecikmenin kaynaklandığını, hangi müşteri segmentlerinin buna en duyarlı olduğunu ve bir çeyrek boyunca harekete geçmemenin gerçek maliyetinin ne olduğunu sistematik olarak belirleyenlerin sayısı daha azdır. Bu makale, bu faktörlerin her birini operasyonel bir bakış açısıyla incelemektedir.

İşlem Hızı, Brokerların Gelirini Nasıl Etkiler?

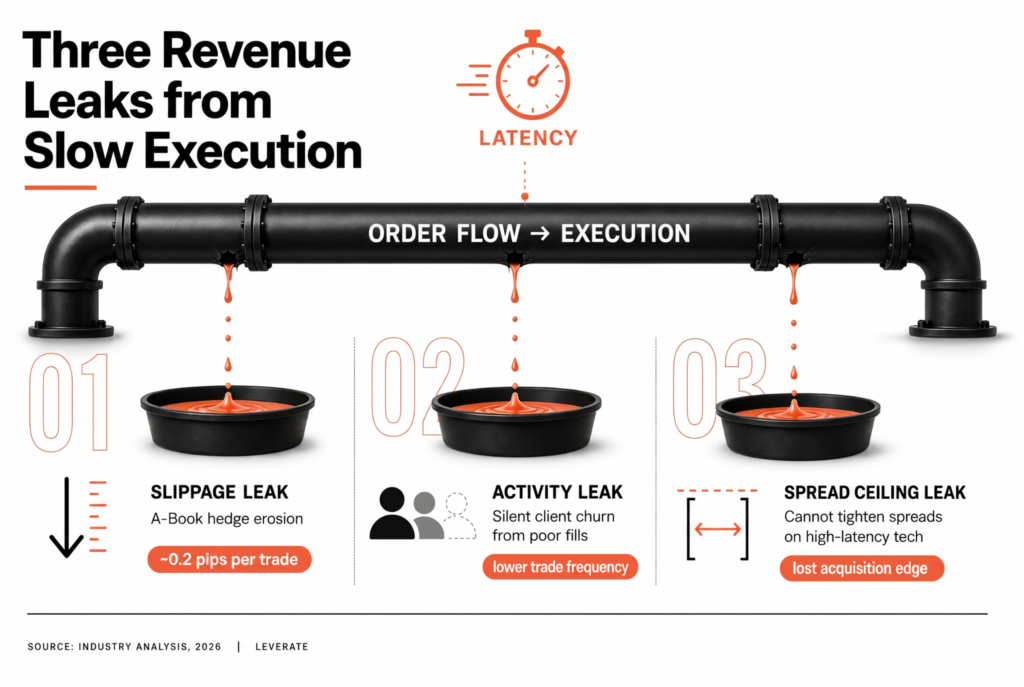

İşlem hızı, üç temel kanal aracılığıyla broker gelirini etkiler. Birincisi, kayma maliyetidir: Bir işlem talep edilen fiyattan farklı bir fiyattan gerçekleştirildiğinde, broker, emir defteri modeline bağlı olarak bu farkı üstlenebilir. A-kitap brokerları için, işlemin likidite sağlayıcı tarafında meydana gelen kayma, müşteri tarafında elde edilen spread marjını eritebilir. B-kitap veya hibrit brokerlar için ise, hedging işlemlerindeki kayma, elde tutulan pozisyonun yönetim maliyetini doğrudan etkiler.

İkinci faktör ise müşteri davranışlarıdır. Sürekli işlem gecikmeleri ya da düşük işlem gerçekleştirme kalitesiyle karşılaşan yatırımcılar, işlem sıklıklarını azaltma ya da başka platformlara geçme eğilimindedir. Bu etki, standart müşteri kaybı göstergelerinde her zaman yansıtılmaz; zira müşteri hesabı, faaliyetler kademeli olarak azalırken açık kalmaya devam edebilir. Aktif, yüksek frekanslı yatırımcılar arasında, emir gerçekleştirme kalitesi en yakından izlenen metriklerden biridir ve uzun süreli düşük performans, birçok brokerin tahmin ettiğinden daha hızlı bir şekilde müşterinin platformdan uzaklaşmasına yol açar.

Üçüncü unsur, brokerın rekabetçi spreadler sunma kabiliyetidir. Sürekli olarak hızlı ve doğru işlem gerçekleştirme özelliğine sahip bir platform, yüksek gecikme süresine sahip bir platformda ortaya çıkabilecek işlem kalitesi riski olmaksızın, yüksek hacimli enstrümanlarda daha dar spreadler sunabilir. Bu durum, yatırımcıların para yatırmadan önce platformlar arasında spread kalitesini aktif olarak karşılaştırdığı segmentlerde müşteri kazanımı açısından önemlidir.

Ticarette “slippage” nedir?

Kayma, bir işlemin talep edildiği fiyat ile gerçekleştirildiği fiyat arasındaki farktır. Bu durum, emrin verildiği an ile emrin işlem yerine ulaştığı an arasında piyasa fiyatında bir hareket meydana geldiğinde ortaya çıkar. Hızlı hareket eden piyasalarda, 10 ila 20 milisaniyelik bir gecikme bile büyük nominal değerli işlemlerde ölçülebilir bir kaymaya neden olabilir.

Kayma, müşterinin bakış açısından pozitif veya negatif olabilir. Pozitif kayma, gerçekleştirme fiyatının talep edilen fiyattan daha iyi olması durumunda ortaya çıkar; bu durum, emrin verilmesi ile gerçekleştirilmesi arasındaki sürede piyasanın lehine hareket etmesi halinde gerçekleşir. Daha sık tartışılan negatif kayma ise, işlem fiyatı talep edilenden daha kötü olduğunda meydana gelir. Broker açısından kaymanın yönü, işletme modeline bağlı olarak emir defterini yönetme maliyetini farklı şekillerde etkiler.

Pratik açıdan bakıldığında, kayma en çok üç durumda belirginleşir: merkez bankası açıklamaları veya önemli ekonomik verilerin açıklanması gibi yüksek volatiliteli piyasa olayları; belirli enstrümanlarda sabahın erken saatleri veya gün sonu seansları gibi likiditenin düşük olduğu dönemler; ve işlem yolunun, her adımda işlem süresini uzatan birden fazla ara nokta veya eski sistem bileşenlerini içerdiği altyapı ortamları.

Kayma, Brokerların Karlılığını Nasıl Etkiler?

Bir broker için kaymanın doğrudan maliyeti, emir defterinin nasıl yapılandırıldığına ve platformun kısmi gerçekleştirme ve yeniden fiyatlandırma işlemlerini nasıl ele aldığına bağlıdır. Talep edilenden daha iyi bir gerçekleştirme oranını tutarlı bir şekilde elde eden bir A-kitap brokeri, elde ettiği kazancın çoğunu müşteriye aktararak gerçekleştirme kalitesi göstergelerini destekler; ancak bu durum, brokerin kâr marjını doğrudan artırmaz. Slippage’ın doğrudan bir maliyet haline geldiği nokta, hedging işlemidir: Eğer broker, B-kitap pozisyonunu bir likidite sağlayıcıyla kapatırsa ve hedging işlemi negatif slippage ile gerçekleşirse, bu farkın maliyeti brokerın defterinden düşülür.

Büyük ölçekte, küçük ortalama kayma rakamları bile önemli ölçüde birikir. Forex çiftlerinde günlük ortalama 0,2 pip negatif kayma ile 10.000 A-book işlemini işleyen bir broker, nominal hacimlere bağlı olarak günlük işletme marjında anlamlı bir azalmaya yol açabilecek bir maliyeti üstlenmektedir. Aynı hesaplama, işlem anında teklif edilen fiyatın artık mevcut olmaması nedeniyle işlemlerin reddedilip yeniden gönderildiği yeniden fiyatlandırma maliyetleri için de geçerlidir.

FX News Group tarafından incelenen, perakende ticaret altyapısına ilişkin 2026 tarihli bir rapora göre, güncel olmayan işlem altyapısı üzerinde faaliyet gösteren brokerlar, yeni nesil platformlarda çalışanlara kıyasla daha yüksek ortalama kayma oranları ve daha sık yeniden fiyat teklifi sıklıkları bildiriyor; bu maliyet farkı, piyasada dalgalanmanın yüksek olduğu dönemlerde daha da artıyor.

Kaynak: FX News Group, 2026

| Yürütme Sorunu | Doğrudan Maliyet Etkisi | Dolaylı Gelir Riski |

| Hedge işlemlerinde negatif kayma | Teminattan doğrudan kesinti | Düşük |

| Müşteri emirlerinin gerçekleştirilmesine ilişkin yeniden fiyat teklifleri | İşleme ek yükü | Yüksek: müşteri kaybı riski |

| Gecikmeli stop-out işlemi | Negatif bakiye riski | Kategori: uyum riski |

| LP tepki gecikmesi | Daha geniş efektif spreadler | Orta: rekabet gücünde azalma |

Ticaret İşlemlerinin Gerçekleşmesinde Gecikmelere Neler Neden Olur?

Yürütme gecikmeleri, işlem döngüsünün çeşitli aşamalarından kaynaklanmaktadır ve hangi bileşenin gecikmeye yol açtığını belirlemek, varsayımlara dayanmak yerine sistematik ölçümler gerektirir. En yaygın gecikme kaynakları üç kategoriye ayrılır: işlem platformu ile yürütme sunucusu arasındaki ağ gecikmesi, aracı kurumun kendi sistemleri içindeki işleme gecikmesi ve likidite sağlayıcısının yanıt süresi.

Ağ gecikmesi, fiziksel mesafe ve ağ mimarisinin bir fonksiyonudur. Brokerin likidite sağlayıcılarından coğrafi olarak uzak bir veri merkezinde barındırılan bir işlem platformu, yüksek emir hacimlerinde birikerek artan kaçınılmaz gidiş-dönüş gecikmelerine yol açar. Brokerin işlem altyapısının birincil likidite sağlayıcısıyla aynı veri merkezinde barındırıldığı ”co-location” (ortak yerleşim), bu tür gecikmeleri azaltmanın en doğrudan yoludur.

Aracı kurumun kendi sistemleri içindeki işlem gecikmeleri genellikle eski bileşenlerden, mevcut nesil işlem hacimleri için tasarlanmamış emir yönetim sistemlerinden ya da işlem yoluna ek işlem adımları ekleyen, işlem platformu ile arka ofis sistemleri arasındaki entegrasyon katmanlarından kaynaklanır. Bu gecikmeler, brokerın kontrolü altında oldukları için genellikle ağ gecikmesinden daha kolay çözülebilir; ancak doğru bir şekilde tespit edilebilmeleri için teknik bir denetim gerektirir.

Likidite sağlayıcısının tepki süresi, aracı kurumların sağlayıcı seçimi ve toplama mimarisi yoluyla etkileyebilecekleri dışsal bir unsurdur. Yedekleme mekanizması bulunmayan tek bir likidite sağlayıcısının kullanılması, piyasa hareketliliğinin yüksek olduğu dönemlerde gecikme riskine yol açan bir bağımlılık yaratır. Birden fazla sağlayıcıyı bir araya getirmek ve emirleri gerçek zamanlı fiyat ve işleme kalitesi ölçütlerine göre yönlendirmek bu riski azaltabilir; ancak toplama katmanı, dikkate alınması gereken ek işlem gecikmesi yükü de beraberinde getirir.

Aracılar İşlem Gerçekleştirme Performansını Nasıl Artırır?

Yürütme performansını iyileştirmek, genellikle altyapı, yapılandırma ve izleme düzeylerinde eşzamanlı olarak önlem alınmasını gerektirir. Altyapı iyileştirmeleri, temel gecikme kaynaklarını ele alır: ortak konumlandırma, ağ yolu optimizasyonu ve eski bileşenlerin yükseltilmesi. Yapılandırma iyileştirmeleri ise, ”fill-or-kill” (tamamen yerine getir veya iptal et) ile ”fill-at-best” (en iyi fiyattan yerine getir) ayarları, kısmi yerine getirme kuralları ve yeniden fiyat teklifi kararları için kullanılan parametreler dahil olmak üzere, işlem platformunun emirleri nasıl yönettiğini ele alır. İzleme iyileştirmeleri ise diğer ikisini sürdürülebilir kılan unsurdur: enstrümanlar, işlem seansları ve müşteri segmentleri genelinde yürütme kalitesinin tutarlı bir şekilde ölçülmemesi halinde, performans düşüşünün nerede meydana geldiğini veya iyileştirmelerin amaçlanan etkiyi yaratıp yaratmadığını tespit etmek mümkün değildir.

Leverate’in premium işlem platformu, işlem gerçekleştirme performansı temel bir operasyonel gereklilik olarak göz önünde bulundurularak tasarlanmıştır. Platform altyapısı, co-location kurulumunu destekler, yapılandırılabilir toplama özelliği ile Leverate Prime Liquidity’ye bağlanır ve Broker Portalı aracılığıyla işlem kalitesi raporlaması sunar. Yürütme hızının, mevcut altyapının yeterince karşılayamadığı şekilde broker gelirini etkilediği durumlarda, Leverate MT4/5 çözümleri ekosistemi, iyileştirme için teknik bir temel sağlar.

Sıkça Sorulan Sorular

İşlem hızı, brokerların gelirini nasıl etkiler?

İşlem hızı, üç ana kanal aracılığıyla aracı kurumun gelirini etkiler: riskten korunma işlemlerindeki kayma maliyetleri, düşük işlem kalitesinin yol açtığı müşteri davranış değişiklikleri ve aracı kurumun rekabetçi spreadler sunma kabiliyetindeki kısıtlamalar. Yürütme gecikmelerinin kümülatif etkisi, tek tek olaylar önemsiz göründüğü için genellikle hafife alınır; ancak zaman içinde yüksek işlem hacimleri söz konusu olduğunda, bu maliyetlerin toplamı işletme marjında önemli bir azalmaya yol açabilir.

Ticarette kayma nedir?

Kayma, bir işlemin talep edildiği fiyat ile fiilen gerçekleştirildiği fiyat arasındaki farktır. Bu durum, emrin verilmesi ile gerçekleştirilmesi arasında piyasa fiyatının değişmesi sonucu ortaya çıkar; bu da dalgalı piyasa koşullarında saniyenin kesirleri kadar kısa bir sürede gerçekleşebilir. Kayma, pozitif veya negatif olabilir; pozitif kayma yatırımcıya fayda sağlarken, negatif kayma ise talebin belirtilenden daha kötü bir şekilde yerine getirilmesine neden olur. Brokerlar için maliyet etkileri, emir defteri modeline ve kaymanın gerçekleştirme sürecinin hangi aşamasında meydana geldiğine bağlıdır.

Kayma, brokerların kârlılığını nasıl etkiler?

Slippage, A-book veya hibrit model işlemlerin hedging ayağında meydana geldiğinde, brokerın kârlılığını en doğrudan şekilde etkiler. Broker, bir müşteri emrini belirli bir fiyattan gerçekleştirirse ancak buna karşılık gelen hedging işlemi daha kötü bir fiyattan gerçekleşirse, aradaki fark broker için doğrudan bir maliyet oluşturur. Büyük ölçekte, işlem başına bir pip’in kesirleri kadar olan ortalama bir kayma bile, günlük bazda önemli bir maliyete dönüşebilir. Kayma, müşteri sadakatini etkilemesi yoluyla kârlılığı dolaylı olarak da etkiler.

Ticaret işlemlerinin gerçekleştirilmesinde gecikmelere ne sebep olur?

İşlem gecikmeleri, işlem platformu ile işlem sunucuları arasındaki ağ gecikmesi, aracı kurumun kendi emir yönetimi ve entegrasyon sistemlerindeki işleme gecikmesi ve likidite sağlayıcılarının yanıt süresinden kaynaklanır. Her bir kaynak için farklı bir çözüm gereklidir: ağ gecikmesi için ortak konumlandırma, işleme gecikmesi için sistem denetimleri ve yükseltmeleri, likidite sağlayıcılarının yanıt süresi için ise sağlayıcıların bir araya getirilmesi. Uygulamada, birden fazla kaynak aynı anda etki gösterir ve koordineli bir altyapı incelemesinden fayda sağlanır.

Aracılar, işlem gerçekleştirme performansını nasıl artırır?

Aracılar, ortak yerleşim ve ağ optimizasyonu yoluyla altyapı katmanını, emir işleme ayarları ve yeniden fiyatlandırma kuralları yoluyla yapılandırma katmanını ve enstrüman ve seans bazında işlem kalitesinin tutarlı bir şekilde ölçülmesi yoluyla izleme katmanını ele alarak işlem gerçekleştirme performansını artırırlar. Diğer katmanları göz ardı ederek yalnızca bir katmanı ele alan iyileştirme girişimleri, genellikle sınırlı sonuçlar verir. Yürütme performansını temel bir gereklilik olarak dikkate alarak tasarlanmış platformlar, bu iyileştirmelerin getirdiği ek yükü önemli ölçüde azaltır.

Gecikme süresi ile broker spreadinin rekabet gücü arasındaki ilişki nedir?

İşlem gecikmesi daha düşük olan brokerlar, genellikle yüksek hacimli enstrümanlarda, daha yavaş bir platformda ortaya çıkabilecek işlem kalitesi riskleri olmadan daha dar spreadler sunabilir. Bir broker dar bir spread teklif ettiğinde, o spreadteki işlem kalitesi, piyasa fiyatının teklif edilen fiyatı yerine getirilemez hale getirecek kadar hareket etmeden önce platformun işlemi gerçekleştirme yeteneğine bağlıdır. Gecikme süresinin artması, daha kötü fiyatlardan işlem gerçekleştirilme sıklığını artırır; bu da ya brokerın kâr marjını eritir ya da müşteriler için sıkıntı yaratan yeniden fiyat tekliflerine yol açar.

Belirli müşteri segmentleri için işlem hızı daha mı önemlidir?

Yüksek frekanslı yatırımcılar ve algoritmik yatırımcılar, stratejileri genellikle kesin işlem fiyatlarına bağlı olduğu için, sıradan perakende yatırımcılara kıyasla işlem gecikmesine çok daha duyarlıdır. Bu segmentler için, işlem kalitesindeki en ufak farklılıklar bile, belirli bir platformda yaklaşımlarının uygulanabilir olup olmayacağını belirleyebilir. Profesyonel veya yüksek hacimli yatırımcı segmentlerini hedefleyen aracı kurumlar, işlem performansını temel bir ürün özelliği olarak önceliklendirmelidir. Giriş seviyesindeki bireysel yatırımcılara odaklanan aracı kurumlar ise, müşteri sadakatinde eğitim içeriği ve kullanıcı deneyimi gibi diğer faktörlerin daha etkili olduğunu görebilirler.

Aracılar mevcut işlem gerçekleştirme kalitelerini nasıl ölçebilirler?

Yürütme kalitesi genellikle doldurma oranı (istenen fiyattan veya daha iyi bir fiyattan doldurulan emirlerin yüzdesi), enstrüman ve seans başına ortalama kayma, yeniden fiyat teklifi sıklığı ve milisaniye cinsinden ölçülen emir-doldurma gecikmesi aracılığıyla ölçülür. Bu metrikler, zaman içinde takip edilmeli ve kalıpları tespit etmek için enstrüman sınıfı, işlem seansı ve müşteri türüne göre segmentlere ayrılmalıdır. Leverate ekosistemindeki Broker Portalı, bu tür işlem kalitesi izlemesini sürekli olarak destekleyen raporlama araçları sunar.

Yasal Uyarı:

Bu içerik birden fazla kaynağa dayanmaktadır ve yalnızca eğitim amaçlıdır. Finansal, yasal veya yatırım tavsiyesi niteliği taşımamaktadır.